日本のドル終身より予定利回りが圧倒的に有利!

サン・ライフ香港が、新たな米ドル建て貯蓄型終身保険をローンチしました。その商品名は「Victory」(ヴィクトリー)。日本語では「勝利」ですから、契約者の人生を勝利に導いてくれそうな頼もしい名称になっています。

この保険商品は、最近のオフショア保険商品の中でも、非常に良い出来になっていると個人的に思いますので、台湾や海外に居住される日本人の方には、是非知っておいてほしいです。

長期を前提とした資産運用をご検討されている方には、目的に合わせて色々な使い方ができそうです。ご自身の年金の不足分を補うのもよいですし、小さいお子様の大学資金を準備するのにもよいでしょう。

また契約期間中に部分解約も可能な商品なので、運用目的を変更しながら利用も可能です。更に予定利回りは、競合保険会社が提供する同様の保険商品よりも、幾分上回っているのも魅力的です。(もちろん日本の米ドル建て終身保険より、圧倒的に高い予定利回りです。)

高いリターンを目指す投資方針

各保険商品は、投資方針-Investment Philosophyが事前に決まっており、この投資方針によって、運用におけるリスクレベルが変わり、併せて予定利回りも変わってきます。

過去のサン・ライフ社の商品は、運用先のほとんどが、Fixed Income Assetsと言う、いわゆる米国債や社債といったリターンが固定された資産でしたが、今回の「Victory」の投資方針は、

Fixed Income Assetsが 25-80%なのに対して、

Non-fixed Income Assets(リターンが固定されていない株式などで運用)が20-75%

で、Non-fixed Income Assetsの割合が最大で75%というのは、過去のサン・ライフ社のどの商品よりも高い割合になっています。

長期運用が前提であれば、流動性リスクや価格変動リスクを多く取り、その分高いリターンを目指したいですから、Non-fixed Assetsへの投資割合が多いことは大変歓迎であり、最終的により高いリターンを享受できる可能性は高くなります。(逆に短期運用にもかかわらずNon-fixed Assetsの割合が多いと、予定より大きく下振れしてしまう可能性が高くなるということです。)結局この投資方針が、保険会社の予定利回りを決定付けます。

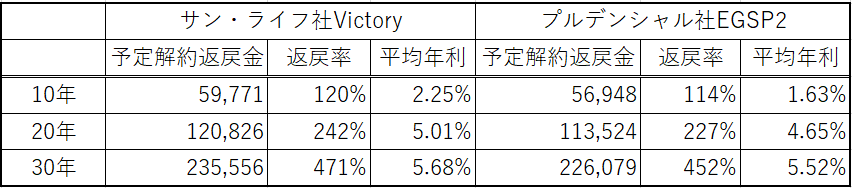

参考まで「Victory」の保険料10,000ドルx5年払いと、全期前納(※)の予定解約返戻金、返戻率、平均利回りは下記のとおりです。

(※)全期前納とは、5年分の保険料を初年度に全て支払う方法です。

プルデンシャル香港との比較

「Victory」と同様の米ドル建て貯蓄型終身保険で、プルデンシャル香港のEvergreen Growth Saver Plus 2(以下EGSP2)という商品を以前ご紹介したことがございます。「EGSP2」の予定返戻率は、

10年で114%

20年で227%

30年で452%

でしたから、あくまで予定ベースですが「Victory」の方が若干よい予定返戻率です。

【設計書比較:サン・ライフ社「Victory」 vs プルデンシャル社「EGSP2」】

保険料 :10,000米ドル/年

支払回数: 5年(5回)

総保険料:50,000米ドル

上記はあくまで予定であり、実際の運用実績により上下変動いたします。とは言え、Fixed Income Assetsで堅い運用もしていますので、保険会社は1年ごとに、契約者に返戻を約束する保証する分(Guarantedと呼ばれます)を設けています。その保証分が、対支払保険料で100%を超えてくるのは、契約後19年経過時で、この点では「Victory」も「EGSP2」も一緒です。

従って両社の予定返戻率の差は、Non-fixed Income Assetsの運用差ということになります。

ちなみに「EGSP2」の投資方針は、Non-fixed Income Assetsの割合は最大60%です。一方「Victory」は75%までありますので、リスク資産に多く投資できる「Victory」の方が、将来の予定リターンを高く見込んでいることになります。

今がチャンス!

「Victory」と「EGSP2」は貯蓄型終身保険としては、非常に似た商品になっていますが、契約方法が大きく違います。

「EGSP2」は香港域内で契約する必要がありますが、「Victory」は、今なら香港に渡航せずにお申込が可能です。新型コロナは渡航緩和を待たず、今すぐ契約ができますので、時間を無駄にしないで済むのは有難いですね。

【商品概要】

保険会社:サン・ライフ香港(S&P格付け:AA- )

商品名:Victory (サン・ライフ香港発行の商品概要(英語)はコチラ)

支払方法:5年払い、10年払いのどちらか(全期前納も可能)

お申込通貨:米ドルのみ

お申込可能年齢:5年払いは0-70歳(全期前納であれば80歳まで申し込み可能)、10年払いは0-65歳

死亡保障:支払い保険料+運用益(5年以内の被保険者死亡も、保険金が支払い保険料を下回ることはありません)

※ 保険料の全期前納を選択すると、予定利回りが良くなります。

※ 部分解約が可能なので、必要な分を必要な時に取り崩しながら、自助年金のような使い方が可能です。

※ 契約後8年経過以前に解約すると、予定返戻ベースで元本割れの可能性があります。(流動性リスク)

※ 米ドル建ての保険商品ですので、解約時のドル円の為替レートにより受取金額が変動します。(為替リスク)

どこまでも継承可能なVictory

この商品のもう一つの特徴は、資産の継続的な継承もできるように設計されています。

まず被保険者を複数人指定することができます。仮にAさんとBさんのお二人を被保険者に指定しておき、不慮の事故で被保険者Aさんが死亡したとしても、被保険者Bさんが存命であれば、保険は解約されることなく継続します。

また契約期間中いつでも契約者や被保険者の名義変更もできますので、その気になれば、100年でも200年でも代々証券を継承することができます。相続税や贈与税がない香港ならではの商品構成です。しかし私たち日本人がを継承目的で利用しようとすると、その時点の居住地にも寄りますが、相続税や贈与税を考慮する必要がございますので、シンプルにご自身の長期資産形成を目的として利用するのがよろしいかと思います。

現状海外居住の日本人が契約可能なオフショア保険の中では、この「Victory」は非常に優秀な貯蓄型保険と言えます。老後の自助年金作り、お子様の学資金づくり等、目的に合わせてご利用ください。

詳しい商品概要、ご相談はお気軽にお問い合わせください。