経済教育を受けていない日本人

40代の日本人への質問の回答です。

1.老後の資金計画に不安がありますか。

不安がある:85%

不安はない:15%

2、老後の資金計画に向け、何か行動をとってますか。(預金や運用)

行動している:35%

行動していない:65%

30代、50代の日本人に同じ質問をしても、回答の割合にそれほど大きな違いはありません。

老後の資金計画に不安がないから何もしていない、というならわかるのですが、老後の資金計画に不安があるにもかかわらず、何もしていない方が圧倒的に多いという結果です。何故このような矛盾が生じるのか、その理由は、私たち日本人はしっかりとした経済教育・投資教育を受けていないからに他なりません。日本人は学校で経済やお金の勉強をさせてもらえません。欧米では、小中学校から義務教育で経済教育を行っています。ここに大きな差があります。

何故経済教育が必要なのか

人間は一人では生きていくことができない弱い生き物です。そこでそれぞれが出来ること・やりたいことを分業し、そして自分の成果を交換することで豊かになってきました。今はその交換に貨幣を利用することで、更に利便性が上がりました。従って働く理由の一つは、生活に必要な収入を得るためとなります。

そして収入には大きく2種類あり、1つは、勤労所得(働くことで得られる収入)と、不労所得(働かなくても得られる収入)があります。

勤労所得の代表は給与ですね。そして不労所得は、年金や運用の配当などがあり、不動産所有者であれば家賃も不労所得です。

日本人の平均退職年齢は60~65歳です。

一方日本人の平均寿命は、男性が80歳、女性が86歳です。しかしこれらも年々少しずつ伸びており、21世紀生まれの子供達の平均寿命は既に90歳を超えるといわれております。

私たちは必ず年を取りいつか引退します。働くことで得られる勤労収入は、永遠ではございません。従って、働かなくても得られる収入(引退後を賄える収入)を前もって準備しておく必要がございます。

ひと昔であれば、日本の年金制度は世界一流と言われたほどでしたので、引退後の収入はそれほど意識をする必要はございませんでした。しかしその年金制度の状況が、現在はだいぶ変わってきております。

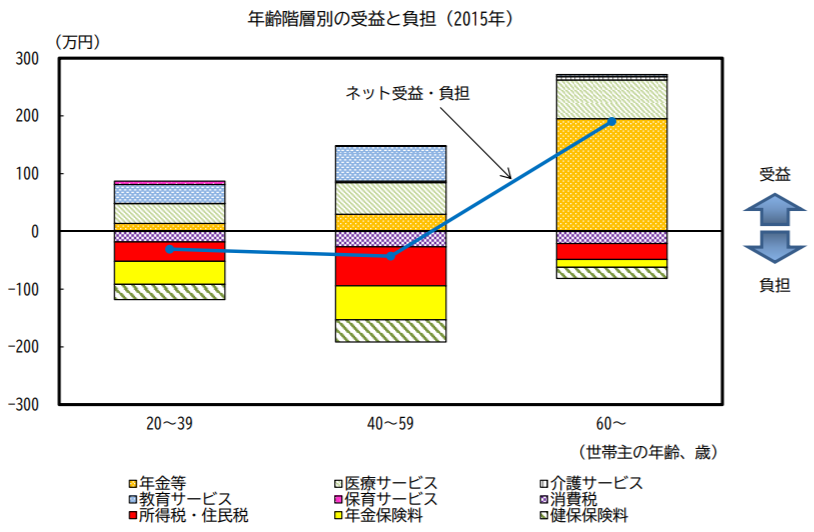

上の図は内閣府発表の、年齢階層別にみた受益・負担構造です。

現役世代は税・社会保険料負担によりネット負担超となる一方、高齢者は年金給付を中心としてネット受益が負担を軽く超えています。消費税は高齢者を含めて幅広く負担されているのに対し、所得税・住民税、社会保険料は現役世代の負担が重くなっています。

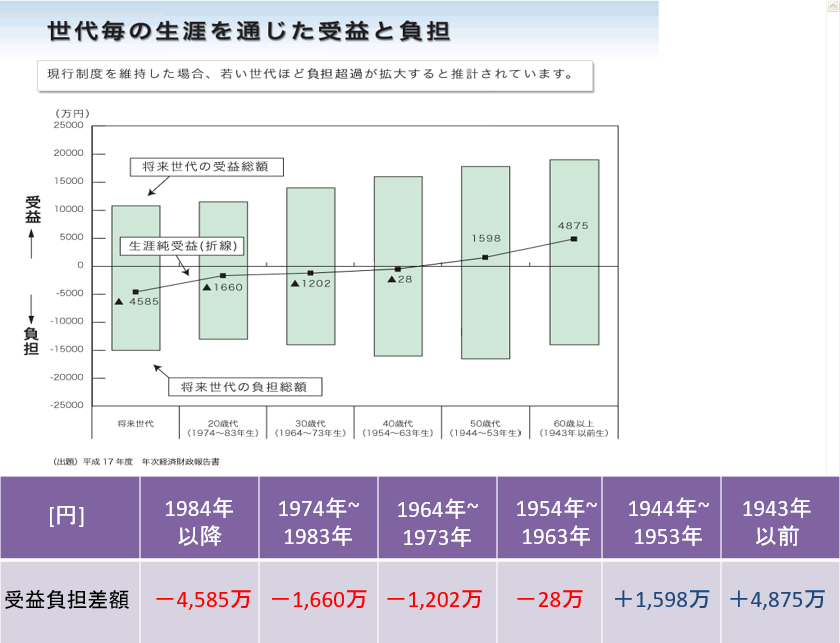

下記グラフは、平成17年に内閣府発表の「世代毎の生涯を通じた受益と負担」です。

少子高齢化が顕著になった今、賦課方式を採用していれば、後から生まれた世代ほど、負担が大きくなるのは一目瞭然です。

これらの数字からもわかるように、若い世代は公的年金に頼った老後はまず考えられません。現在30代・40代の方は、将来65歳まで働くのは当たり前になりのではないでしょうか。そして公的年金は今以上にもらえなくなるでしょう。経済・資産運用の知識を備え、自分の老後は自分で責任を持つ、自助努力の意識を持つ必要性が高まっていると思います。台湾駐在中は、海外の金融に触れる機会がございますので、ぜひ資産形成スタートのきっかけにしてみてください。ご相談はいつでもお気軽にお問い合わせください。