今香港では大手保険会社がこぞって米ドル建て貯蓄性保険をローンチしております。弊社で取り扱いが多い保険会社の一つにサンライフ香港がございますが、同社の貯蓄型保険のラインナップも、先日ローンチされたサンジョイをはじめ、ステラ、ヴィクトリー、ヴィーナス2,ヴィジョン、サンギフトなど、かなり増えました。

今回は商品の仕組み等の違いはさておき、シンプルに予定返戻金・返戻率だけにフォーカスし比較いたします。ちなみに返戻金・返戻率はあくまで「予定」で、将来受取が約束されるものではございません。しかしながら保険会社は、その設計書の数字にできる限り寄せようと全力を尽くします。今回はあくまで設計書通りの運用ができた場合を前提とし比較をしてまいります。

サンライフ香港の特徴

サンライフ本社(カナダ)の歴史は180年以上あり、またアジア拠点のサンライフ香港も130年の歴史がございます。スタンダードアンドプアーズ社(S&P社)による信用格付けもそれぞれAA、AA-で、申し分ございませんので、勧める側としても安心です。

更にサンライフ香港は、香港の保険業法に則って営業しておりますが、本拠地をバミューダに置く外国籍の保険会社ですので、いわゆる将来解約できない、保険金が受取れないといった「チャイナリスク」にも十分対応が可能だと思います。

予定返戻金・予定返戻率 全比較!

ではサンライフの各貯蓄型保険の予定解約返戻金・返戻率(35年分)を見てまいりましょう。高い予定返戻率を誇るFWD香港の貯蓄型保険「MaxFocus Global」も比較参考のため併記しておきました。

FWD香港の詳しい会社概要はこちら

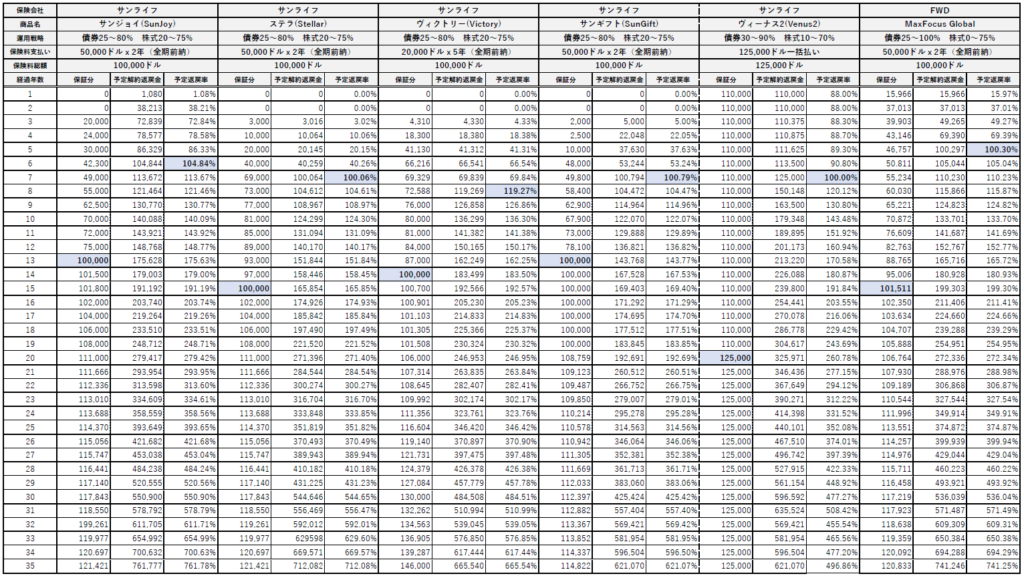

サンプル1:保険料100,000ドル(一括または全期前納)を支払った場合(Venus2のみ最低保険料125,000ドルにて計算)

注意:予定解約返戻率は、あくまで設計書上の保険料額によるもので、前納によって受け取る金利分や、プロモーションによる割引分を加味した返戻率ではありません。

比較から見えた特徴

- 運用期間が長いほどサンジョイの予定解約返戻金が最も有利です。(最新の保険商品なので、ある意味当たり前とも。)

- 元本到達予定が最も早いのはサンジョイで6年経過後です。(ちなみにFWDのMaxFocus Globalは、5年経過後です。)

- サンジョイは、初年度から解約返戻金が短期解約にも優しい予定返戻率です。(3年経過時で72%の予定返戻率)

- サンジョイとステラの保証分は、16年経過後は同額です。

- 保証分は、25年経過後はヴィクトリーが一番よいです。

- 運用戦略は、サンジョイ・ステラ・ヴィクトリー・サンギフトはすべて一緒です。ヴィーナス2は初年度より最低保証88%を約束する分、債券割合が少し多めです。MaxFocus Global(FWD)は債券100%、株式0%になることもあるようで、非常に積極的な運用とも言えます。

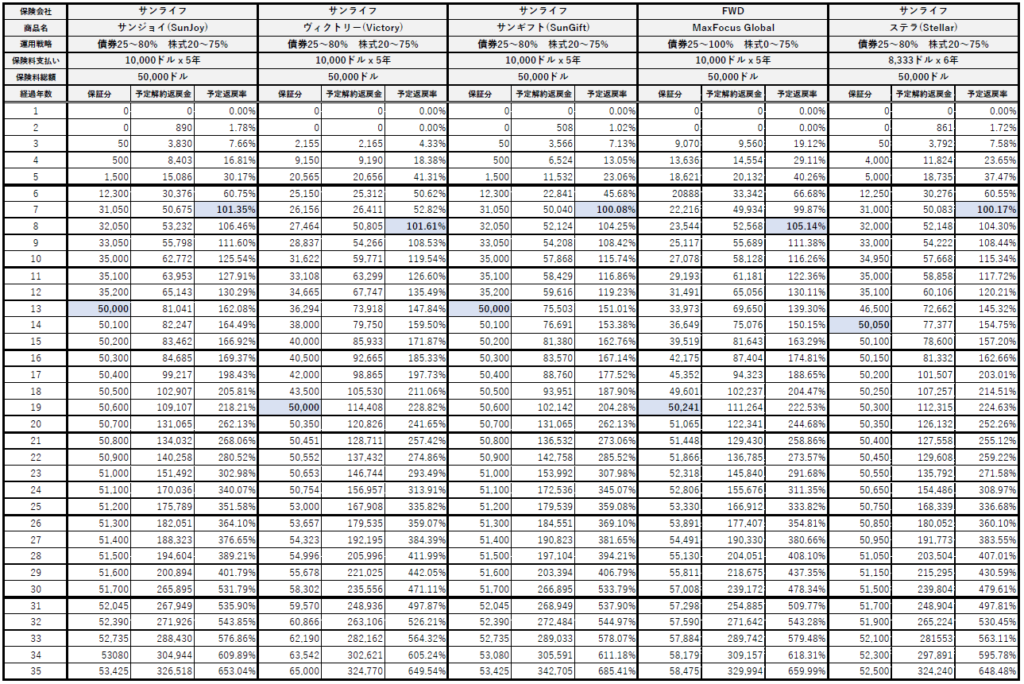

サンプル2:10,000ドルx5年払(ステラは5年払がないため、8,333ドルx6年払で計算)

比較から見えた特徴

- 経過年数により予定返戻率にばらつきがあり、20年弱ならヴィクトリー、20年を超えるならサンジョイ・サンギフトがよりよい予定返戻率となっております。

- 保証分は、ヴィクトリーが比較的順調な増え方をしますが、サンジョイ・サンギフト・ステラは、保証分の元本到達は13・14年と早めですが、その後はヴィクトリーほどはど増えていきません。

- ステラ、サンジョイ、サンギフトには、10年経過ごとに予定返戻金(返戻率)が大きく上がる傾向が見受けられます。これは運用成績によってもらえる「ターミナルボーナス(Terminal Bonus)」によるものです。

- 元本到達予定は、どの保険商品も7・8年経過後です。

- ステラは5年払がないため6年払で掲載しておりますが、他の5年払と遜色のないリターンが予定できています。

まとめ

一昔前までは、保険会社の運用先は、ほとんどが債券でしたが、債券金利の低下に伴い、最近はより高いリターンを確保するため、株式でも一定割合運用するのが当たり前となってきました。

運用期間が長くなるほど、株式が債券より高いリターンが期待できることは、過去の統計から明らかですが、無数の債券と株式に投資をする貯蓄型保険は、より安定的なリターンを享受できる、スケールメリットが取れる保険会社ならではの魅力的な運用ツールです。

予定解約返戻金・返戻率の比較では、新商品のサンジョイに軍配が上がります。ただしサンジョイの保険料支払い方法は2年・5年払のみですので、6年以上に分けて支払いたい場合は、おのずとステラやヴィクトリーが選択肢候補となってくるでしょう。

またそれぞれの保険商品には、最低想定元本(Minimum Notional Amount)が設定されております。想定元本は、商品や支払回数により違います。この数字は小さいほど一部引出や部分解約ができる割合は多くなりますので、将来大部分を取り崩していく予定の方は、ヴィクトリーが一番流動性が高いと言えます。

| 商品名 | 最低想定元本 |

|---|---|

| ヴィクトリー | 7,500ドル |

| ステラ2年払 | 20,000ドル |

| ステラ6年払 | 12,000ドル |

| サンジョイ/サンギフト2年払 | 30,000ドル |

| サンジョイ・サンギフト5年払 | 15,000ドル |

最近入手した情報によりますと、近いうちにヴィクトリーを含めた一部の貯蓄型保険のリヴァーショナリーボーナス(Reversionary Bonus)が見直しされるそうです。昨今の米国債の金利上昇の影響でしょう。実のところボーナスが高くなったとしても、インフレ下では結果的に相殺され、受取時の実質価値ベースでは変動しないかもしれません。ただインフレ分を運用商品の中で相殺できるのは、貯蓄型保険ならではと言えます。

貯蓄型保険をご検討の方は、いつでも無料個別相談をご利用ください。お客様のニーズに合わせて最適なアドバイスをさせていただきます。