昨年のステラに続き、新たな貯蓄型保険がサン・ライフ香港よりローンチされました。商品名は「SunJoy(サンジョイ)」。ステラ同様、ESG(Environment(環境)、Social(社会)、Governance(ガバナンス)に配慮したESG投資商品です。

サンライフ香港は、既にヴィクトリー、ステラといった米ドル建て貯蓄型保険を販売中ですが、一言で申し上げるのであれば、サンジョイの商品内容はほぼ一緒です。運用戦略における債券・株式の投資割合も一緒です。しかし昨今の米国債の金利上昇や、競合他社の貯蓄型保険を受け、新たにローンチに至ったと予想します。

サンジョイの予定返戻金の増え方は、ステラより安定的な増え方を見込んでおり、またより高い予定返戻率です。保険料支払い方法は、2年払い(全期前納可能)か5年払いの2種類のみですので、短期で保険料払い込みができる方にはサンジョイがお勧めです。いずれにせよ、現状マーケットにおける貯蓄型保険の中ではトップクラスの予定返戻率です。台湾在住中に貯まった台湾ドル・日本円を、米ドル資産として安定的に増やしたい方は、ぜひご覧ください。

サン・ライフ会社概要

Sun Life Financial Inc

- 本社:カナダ

- 設立:1865年

- 世界27か国に拠点を展開(カナダ、アメリカ、フィリピンで上場)(2021年)

- 総資産(Total Asset)は227Billionドル(東京海上は約233Billionドル)(SWFI社2021年ランキングより参照)

- 「Global 100」(世界で最も持続可能な企業100社を選定)に11年連続選出(Corporate Knights社ランキングより)

- S&P信用格付け:AA

Sun Life Hong Kong

- アジアの中心拠点として1892年に設立

- MPF(香港の強制年金制度)の積立金を預かっており、預かり総資産は香港内第3位

- S&P信用格付け:AA-

⇩サンライフ社の詳細は下記記事をご覧ください⇩

SunJoy(サンジョイ)商品概要

- 保険料払い込み期間:2・5年払い or 全期前納(前納分の金利は1.5%)

- 通貨:米ドル

- 最低保険料:2年払い-年15,000米ドル~、5年払い-年3,000米ドル~

- 申込時最低想定元本:2年払-30,000米ドル、5年払-15,000ドル

- 契約可能年齢:2年払(0~80歳)5年払(0~75歳)

- 保険期間:被保険者120歳まで

- 被保険者:0歳以上

- 保険料の支払いモード:月払、半年払、年払

- 保険料の支払方法:銀行送金、クレジットカード(VISA / MasterCard / AMEX(初回のみ)、WISE

- 健康診断:不要

運用リターン例

2年払い

年間保険料:50,000ドル

保険料総額:100,000ドルの場合

予定解約返戻金

| 経過年数 | 保険会社保証分 | 予定解約返戻金/死亡保障 | 返戻率 | 平均年利 |

|---|---|---|---|---|

| 6年 | 42,300ドル | 104,844ドル | 104% | |

| 10年 | 70,000ドル | 140,088ドル | 140% | 3.61% |

| 15年 | 101,800ドル | 191,192ドル | 382% | |

| 20年 | 111,000ドル | 279,417ドル | 279% | 5.41% |

| 25年 | 114,370ドル | 228,740ドル | 457% | |

| 30年 | 117,843ドル | 550,900ドル | 550% | 5.95% |

5年払い

年間保険料:10,000ドル

保険料総額:50,000ドルの場合

| 経過年数 | 保険会社保証分 | 予定解約返戻金/死亡保障 | 返戻率 | 平均年利 |

|---|---|---|---|---|

| 7年 | 31,050ドル | 50,675ドル | 101% | |

| 10年 | 35,000ドル | 62,772ドル | 126% | 2.87% |

| 15年 | 50,200ドル | 83,462ドル | 167% | |

| 20年 | 50,700ドル | 131,065ドル | 262% | 5.48% |

| 25年 | 51,200ドル | 175,789ドル | 350% | |

| 30年 | 51,700ドル | 265,895ドル | 532% | 6.14% |

- 年齢・性別・喫煙の有無による予定解約返戻金・死亡保障・返戻率・平均年利の違いはございません。全て経過年数で同じとなります。

- 元本到達予定は、2年払いは6年経過後、5年払いは7年経過後です。それらより早期の解約は、元本割れの可能性がございます。

- 保険会社保証分は、運用成績に関係なく契約時に保証される金額です。

- 予定解約返戻金は、予定通り運用ができた場合の金額で、実際に受取れる金額は将来変動する可能性がございます。

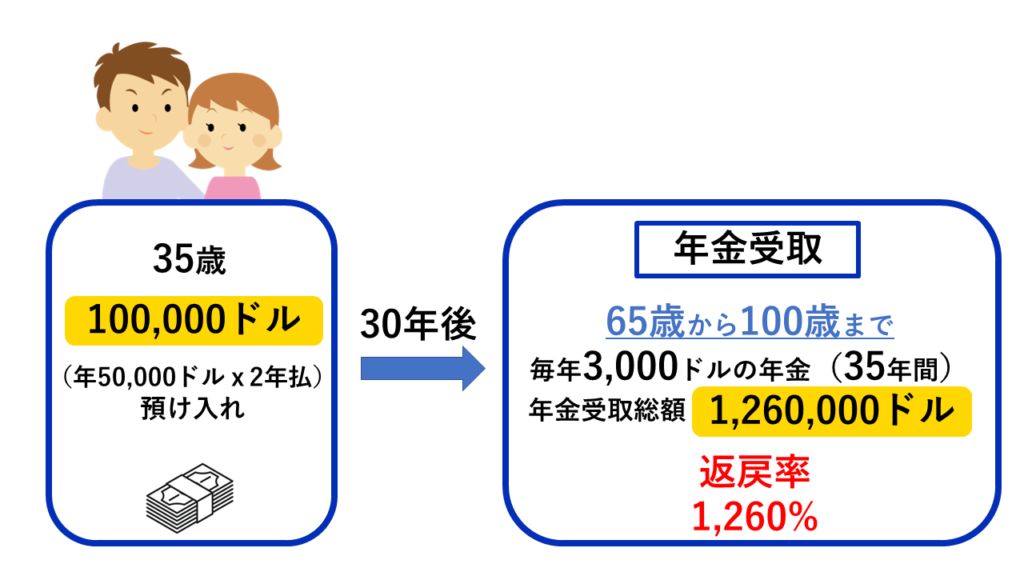

年金取り崩し例

35歳男性・非喫煙者

サンジョイ 2年払いのご契約

年間保険料:50,000ドル

保険料総額:100,000ドル

30年間運用した場合、

65歳から100歳までの35年間、毎月3,000ドルの年金を受け取り予定。(受取総額1,260,000ドル・返戻率1,260%)

※現状予定通りの運用ができた場合

死亡保険金

死亡時に備え、死亡保険金の支払い方を下記の6つから選択しておくことができます。

- 一括払い

- 2年~50年に分けて、月・年払い

- 一時金を支払い、その後2の方法

- 一部を2の方法で支払い、その後受取人が指定した年齢に到達した時点で残金を一括支払い

- 毎年3%ずつ増えていくよう月・年払い

- 継続オプション-事前登録しておくことで、指定受取人が新たな証券オーナー・被保険者として証券継続

(通常は6を設定しておくのが最も自由度が高いです。)

サンジョイの運用方針

- 債券だけではなく、常に20%以上の株式にも投資することで、長期で安定的な利回りを期待します。

《投資戦略内訳》

Fixed Income Assets(主に債券):25~80%

Non-fixed Income Assets(主に株式):20~75%

その他の特徴

- 債券と株式の両方に投資することで、長期スパンで安定的なリターンが期待できます。

- 米ドル建て保険商品ですので、円安対策の資産形成にも最適です。

- 一部引き出し・部分解約ができますので、お子さまの教育資金や自助年金としての利用できます。

- 契約者・被保険者は、いつでも何度でも変更できますので、自分からお子さまへ、お子さまからお孫さまへと代々資産の継承が可能です。

- 契約から5年経過以降、証券を2つ以上に分割することができます。例えば証券をお子さまAとお子さまBに2つに分割して譲渡することができます。(分割後の最低想定元本は500ドル以上)

- 分割した証券を1つに戻すこともできます。

- 香港への渡航なしでお申込が可能です。(2023年8月時点)

- 不慮の事故へのケア特約 (Accidental Caring Plus Benefit without extra charge)

被保険者(18~65 歳まで)が不慮の事故により、永続的に日常生活に一定の支障(※)をきたすと診断された場合、想定元本の10倍の保険金を追加で支払います。

(※)事故発生後6カ月経過しても、日常生活において、入浴、着替え、トイレ、食事、ベッドや椅子への乗り降りのうち、3つ以上を自力で行うことが困難な状況を指します。

サンジョイのリスク

- 為替リスク:解約時の為替レートにより為替差損・差益が出る可能性がございます。

- 流動性リスク:早期解約は元本割れの可能性がございます。

- 信用リスク:万が一保険会社が破綻した場合、予定通りの返戻金が受け取れない場合がございます。

結論:サンジョイが適している方

- 自助年金やお子様の教育資金をご検討中の方

- 代々資産を継承したい方

- 銀行預金よりリスクを取った外貨運用をされたい方

- 20年以上の運用期間を前提としてお申込が可能な方

今なら香港に渡航せずにお申込が可能です。是非この機会にご検討ください。サンジョイに関するご不明点、資産運用に関するご相談は、お気軽に無料個別相談をご利用ください。

ステラ・ヴィクトリー・ヴィーナス2の詳細は、下記の記事よりご覧ください。