日本の保険概念ではもはや収まらない、画期的な米ドル建て貯蓄型保険がサンライフ香港からローンチされました。商品名は「Stellar(ステラ)」。ESG(Environment(環境)、Social(社会)、Governance(ガバナンス)に配慮した、香港マーケット初のESG投資商品です。個人の永続的な資産形成をしながら、持続可能で豊かな社会の実現に貢献できる運用商品です。

貯蓄性や商品の仕組みは、既にローンチ済の貯蓄型保険「Victory(ヴィクトリー)」と「Venus II(ヴィーナス2)」に非常に似ております。3商品の比較も、本編後半に掲載しておりますので、是非最後までご覧ください。

この記事の目次

サン・ライフ会社概要

Sun Life Financial Inc

- 本社:カナダ

- 設立:1865年

- 世界27か国に拠点を展開(カナダ、アメリカ、フィリピンで上場)(2021年)

- 総資産(Total Asset)は227Billionドル(東京海上は約233Billionドル)(SWFI社2021年ランキングより参照)

- 「Global 100」(世界で最も持続可能な企業100社を選定)に11年連続選出(Corporate Knights社ランキングより)

- S&P信用格付け:AA

Sun Life Hong Kong

- アジアの中心拠点として1892年に設立

- MPF(香港の強制年金制度)の積立金を預かっており、預かり総資産は香港内第3位

- S&P信用格付け:AA-

⇩サンライフ社の詳細は下記記事をご覧ください⇩

Stellar(ステラ)商品概要

サンライフ香港提供のStellar(ステラ)商品パンフレットはこちら(英語)

| 2年払 | 6年払 | 12年払 | 18年払 | |

| 契約可能年齢 | 0-80歳 | 0-75歳 | 0-65歳 | 0-60歳 |

| 最低保険料 | 年10,000米ドル | 年2,000米ドル | 年1,500米ドル | 年1,000米ドル |

| 最低想定元本 | 20,000米ドル | 12,000米ドル | 18,000米ドル | 18,000米ドル |

- 前納分に対する金利:1.5%

- 通貨:米ドル(カナダドル・英ポンド・人民元も可)

- 保険期間:被保険者120歳まで

- 被保険者:0歳以上

- 保険料の支払いモード:月払、半年払、年払

- 保険料の支払方法:銀行送金かクレジットカード

- 健康診断:不要

運用リターン一例

年間保険料:50,000ドル

支払期間:2年

保険料払込総額:100,000ドル(50,000ドル/年x2年払)

予定解約返戻金

| 経過年数 | 予定解約返戻金/死亡保障 | 返戻率 | 平均年利 |

|---|---|---|---|

| 7年 | 100,064ドル | 100% | |

| 10年 | 124,299ドル | 124% | 2.32% |

| 20年 | 271,396ドル | 271% | 5.25% |

| 30年 | 544,646ドル | 544% | 5.91% |

- 年齢・性別・喫煙の有無による予定解約返戻金・死亡保障・返戻率・平均年利の違いはございません。全て経過年数通り同じとなります。

- 2年払の場合、元本到達予定は7年経過時です。それより早期の解約は、元本割れの可能性がございます。(支払い回数により元本到達予定は、7~10年経過時となります)

- 上記解約返戻金は、現行予定通りの運用ができた場合を想定しており、実際に受取れる金額は将来変動する可能性がございます。ただし運用実績に関わらず、一定の保証分は常に確定しております。

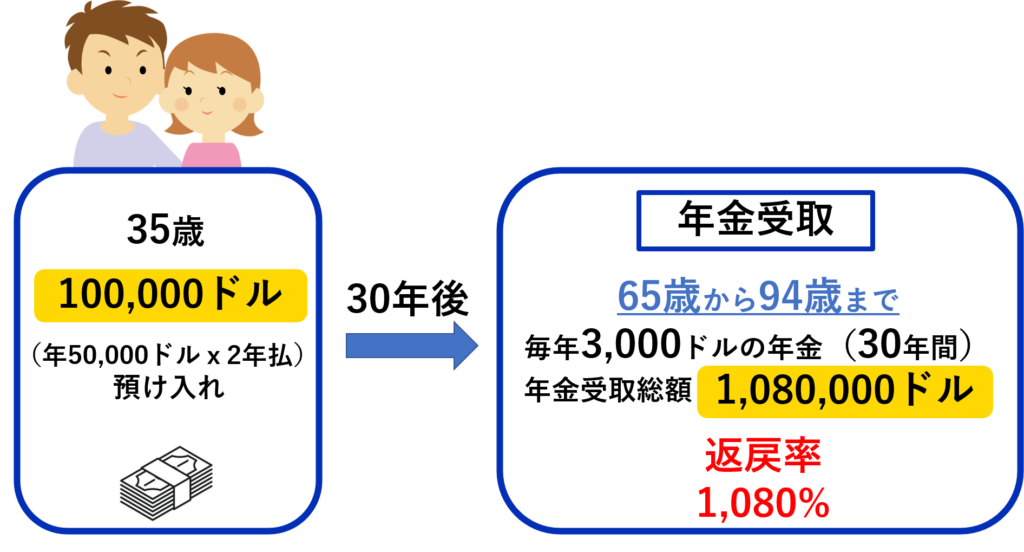

年金取り崩し例

例えば100,000ドルの保険料を支払い、30年間運用した場合、

65歳から94歳までの30年間、毎月3,000ドルの年金を受け取れる予定です。(受取総額1,080,000ドル・返戻率1,080%)

※現状予定通りの運用ができた場合

死亡保険金

被保険者が死亡した時点の、合計支払保険料と予定解約返戻金のどちらか大きい方が、死亡保険金として指定受取人に支払われます。

ステラの運用方針

- 債券だけではなく、常に一定の株式にも投資をすることで、長期運用で高利回りを期待します。

《投資戦略内訳》

Fixed Income Assets(主に債券):25~80%

Non-fixed Income Assets(主に株式):20~75%

その他の特徴

- 債券と株式の両方に投資することで、長期スパンで安定的なリターンが期待できます。

- 米ドル建て保険商品ですので、円安対策の資産形成にも最適です。

- 一部引き出し・部分解約ができますので、お子さまの教育資金や自助年金としての利用できます。

- 契約者・被保険者をいつでも何度でも変更できますので、自分からお子さまへ、お子さまからお孫さまへと代々資産の継承が可能です。

- 被保険者を2名指定できますので、被保険者の不慮の事故による解約が防げます。

- 契約から5年経過以降、証券を2つ以上に分割することができます。例えば証券をお子さまAとお子さまBに2つに分割して譲渡することができます。(条件:それぞれ最低想定元本以上であること)

- 分割した証券を1つに戻すこともできます。

- 受取人への死亡保険金の支払い方を事前に決めておくことができます。(例:一括支払い、2~50年の分割払い、その両方など、細かく設定ができます。)

- Continuation Option(継続オプション)を選択しておくと、予期せず被保険者が死亡しても、指定受取人が新たな証券契約者・被保険者として保険継続することができます。

- 香港への渡航なしでお申込が可能です。(2023年2月時点)

ステラのリスク

- 為替リスク:解約時の為替レートにより為替差損・差益が出る可能性がございます。

- 流動性リスク:早期解約は元本割れの可能性がございます。

- 信用リスク:万が一保険会社が破綻した場合、予定通りの返戻金が受け取れない場合がございます。

貯蓄型保険比較(ヴィクトリー vs ヴィーナス2 vs ステラ)

| 項目/商品名 | ヴィクトリー | ヴィーナス2 | ステラ |

|---|---|---|---|

| 支払回数 | 全期前納・5・10年払 | 一時払いのみ | 全期前納・2・6・12・18年払 |

| 運用方針 | 債券25~80% 株式20~75% | 債券30~90% 株式10~70% | 債券25~80% 株式20~75% |

| 元本到達予定 | 8年経過後 | 7年経過後 | 7~10年経過後 |

| 最低想定元本 | 7,500ドル | 125,000ドル | (*)2年払20,000ドル 6年払12,000ドル 12・18年払18,000ドル |

| 契約可能年齢 | 0-80歳(全期前納) 0-70歳(5年払) 0-65歳(10年払) | 0-80歳 | 0-80歳(2年払・全期前納) 0-70歳(6年払) 0-65歳(12年払) 0-60歳(18年払) |

| 契約者・被保険者変更 | 可 | 可 | 可 |

(*)ステラ2年払は21年目以降、6/12/18年払は保険料払い込み完了後、想定元本500米ドルまで部分解約・取り崩しができます。

各貯蓄型保険の予定返戻率(%)(サンライフ社の設計書より抜粋)

| 経過年数 | ヴィクトリー 全期前納 | ヴィーナス2 一時払い | ステラ 全期前納 |

|---|---|---|---|

| 1 | 0 | 88.00 | 0 |

| 2 | 0 | 88.00 | 0 |

| 3 | 4.33 | 88.30 | 3.01 |

| 4 | 18.38 | 88.70 | 10.06 |

| 5 | 41.31 | 89.30 | 20.14 |

| 6 | 66.54 | 90.30 | 40.25 |

| 7 | 69.83 | 100.00 | 100.06 |

| 8 | 119.26 | 120.11 | 104.61 |

| 9 | 126.85 | 130.79 | 108.96 |

| 10 | 136.29 | 143.47 | 124.29 |

| 11 | 141.38 | 151.91 | 131.09 |

| 12 | 150.16 | 160.93 | 140.16 |

| 13 | 162.24 | 170.57 | 151.84 |

| 14 | 183.49 | 180.87 | 158.44 |

| 15 | 192.56 | 191.83 | 165.85 |

| 16 | 205.23 | 203.55 | 174.92 |

| 17 | 214.83 | 216.06 | 185.84 |

| 18 | 225.36 | 229.42 | 197.48 |

| 19 | 230.32 | 243.69 | 221.52 |

| 20 | 246.95 | 260.77 | 271.39 |

| 21 | 263.83 | 277.14 | 284.54 |

| 22 | 282.40 | 294.11 | 300.27 |

| 23 | 302.17 | 312.21 | 316.70 |

| 24 | 323.76 | 331.51 | 333.84 |

| 25 | 346.41 | 352.08 | 351.81 |

| 26 | 370.89 | 374.00 | 370.49 |

| 27 | 397.47 | 397.39 | 389.94 |

| 28 | 426.37 | 422.33 | 410.18 |

| 29 | 457.77 | 448.92 | 431.22 |

| 30 | 484.50 | 477.27 | 544.64 |

| 31 | 510.99 | 508.41 | 556.46 |

| 32 | 539.04 | 541.78 | 592.01 |

| 33 | 576.85 | 577.47 | 629.59 |

| 34 | 617.44 | 615.63 | 669.57 |

| 35 | 665.54 | 656.28 | 712.08 |

ステラの特徴

- ローンチ当時は、保険料支払方法は2年払いのみでしたが、2022年8月に6・12・18年払が追加されました。

- 予定返戻率は、20年~24年、30年以上の運用でヴィクトリーやヴィーナス2を上回る予定です。長期運用される場合は、ステラが有効です。

- 予定解約返戻金は、保証分と変動分を足したものからなりますが、保証分が100%に到達するのは15~18年経過時です。

- 将来の取り崩し(Withdrawal (引出し)や Partial Surrender (部分解約))のし易さは、最低想定元本(Minimum Notional Amount)が小さいほど、取り崩し可能部分が大きくなります。ステラの最低想定元本は、2年払は21年目以降、6・12・18年払いは保険料支払い完了後500ドルになりますので、3商品の中では一番流動性が確保されております。

ヴィクトリーの特徴

- 保険料支払方法が、全期前納、5年、10年から選択ができます。

- 予定解約返戻金は、保証分と変動分を足したものからなりますが、保証分が100%に到達するのは14年経過時で、3つの中では一番早いです。

- 予定解約返戻金はステラより若干下がりますが、保障分はヴィクトリーの方が多くなります。

ヴィーナス2の特徴

- ヴィクトリー、ステラは2年以内に解約した場合返戻金はゼロですが、ヴィーナス2は、初年度より支払保険料の88%が必ず保証されます。想定外の早期解約時に、最も損失が少ないのがヴィーナス2です。

- 予定解約返戻金は、保証分(Guaranteed)と変動分(Non-guaranteed)を足したものですが、保証分は契約開始年から19年経過まで88%のままです。20年経過後100%になり、3つの中では最も遅いです。

- 保険料支払方法が一括払いのみですが、その分短中期のリターンがよくなっています。13年経過まではヴィクトリー、ステラよりも予定返戻率が高くなっており、20年未満の運用であれば、ヴィーナス2は有利です。

3つの貯蓄型保険に類似した特徴

- 運用方針は、ヴィクトリーとステラが債券25~80%・株式20~75%、ヴィーナス2は、債券30~90%・株式10~70%となっており、大きな違いはありません。

- 契約者と被保険者の変更は、3商品共いつでも何回でも可能です。代々証券を継承しながら資産形成ができます。

- 元本到達予定は、ヴィーナス2とステラが7年経過時、ヴィクトリーが8年経過時です。

- 契約時に健康診断は必要ありません。

- 香港に渡航せず申し込みが可能です。(2023年2月時点)

結論:ステラが適している方

- 自助年金やお子様の教育資金をご検討中の方

- 代々資産を継承したい方

- 銀行預金よりリスクを取った外貨運用をされたい方

- 20年以上の運用期間を前提としてお申込が可能な方

ヴィクトリー、ヴィーナス2、ステラそれぞれに特徴がございますので、ご自身の運用目的に合った貯蓄型保険を是非ご利用ください。

貯蓄型保険に関する詳細・ご不明点・各種ご相談は、お気軽に無料個別相談をご利用ください。

ヴィクトリー・ヴィーナス2の詳細は、下記の記事よりご覧ください。