前回は貯蓄型保険について解説いたしましたが、今回は日本で販売されている「米ドル建て貯蓄型保険」についてみてまいります。

この記事の目次

日本国債と米国債の違い

貯蓄型保険の中でも「円建てより米ドル建て(外貨建て)の方が利回りが高いからよい」というフレーズをよく耳にします。事実数字上では確かにそうなのですが、ではなぜ外貨建ての方が利回りが高いのでしょうか。その理由の一つは、保険会社の主な運用先である国債の利回りに差があるからです。

上記は2021年3月8日時点の日本とアメリカの5年物・10年物・30年物国債の利回りです。日本国債の利回りが低いのが一目でわかります。5年以内の短期では「マイナス金利」ですし、10年物で100万円を運用しても、償還時にもらえるのは、11000円程度の利息です。様々な債券で運用している保険会社とは言え、主な運用先がこのレベルですと、契約者に還元できる分はほとんどありませんね。

一方米国債は、10年物、30年物といった長期国債は、日本の国債よりかなり高いです。昨今は新型コロナの影響もあり一旦下げ、最近またた上昇傾向ではありますが、少し前までは3%前後ありました。

日本で販売されている米ドル建て貯蓄型保険

では次に、実際に日本で販売されております、米ドル建て貯蓄型保険の利回りをみてみます。

【日本進出の外資系保険会社】

- 35歳男性非喫煙者

- 年間保険料:5,000米ドル

- 保険期間:20年

- 保険料総額:100,000米ドル

- 満期時予定保険金:110,300米ドル

毎年5,000米ドルの保険料を20年払い、満期時に110,300米ドルにしてもらいます。この保険は、満期前の被保険者死亡時は死亡保障と保険料免除特約がございます。しかし多くの方が《貯蓄を目的》として加入しています。支払った保険料100,000米ドルが、満期時110,300米ドルになるということは、年利回り0.93%です。

「米ドル建て貯蓄型保険 vs 定期預金」の比較はNG

ここでの焦点は、0.93%という年利回りをどう捉えるかです。日本の定期預金より高いからという理由で加入される方が多いのですが、日本の定期預金は円建てで、通貨が違うと為替の計算が複雑ですから同じ土俵で比較するのは難しいです。従って他の米ドル建ての運用と比較する方が簡単ですし、ここでは最初にご紹介した米国債が恰好の比較対象です。

国債とは、国にお金を一定期間貸し、満期時に元本と金利を受け取る運用です。満期金を担保するのは、その国の政府です。米国債で運用するということは、アメリカ政府にお金を貸し、満期時に元本と金利をアメリカ政府に約束してもらうことです。アメリカという一国が担保してくれるので、最も安全な運用と言っても過言ではありません。

改めて2つの運用の利回りですが、

- 米国債10年物の利回りが1.597%

- 20年満期の米ドル建て貯蓄型保険の利回りが0.97%

米国債の利回りが 保険の利回りを上回っております。

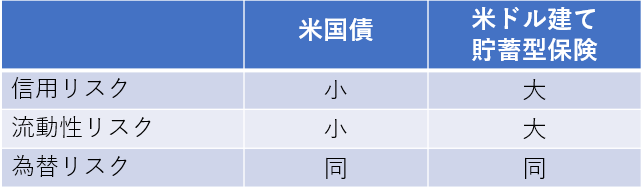

信用リスク

米国債を担保するのはアメリカ政府、保険を担保するのは民間の保険会社です。今回例に挙げております保険会社は、グローバルな大手保険会社なので、実際の破綻リスクは小さいと思いますが、アメリカ政府との比較ですと、断然国債の方が信用リスクが低いと言うことができます。

流動性リスク(換金のし易さ)

保険は満期までの保有を前提としており、途中で解約すると大抵元本割れします。低解約返戻の保険は、早期解約は目も当てられません。一方国債は市場で売却できれば、いつでも現金化ができ、元本を大きく割ることはそうそうありません。つまり保険の方が流動性リスクが高いと言えます。

為替リスク

今回は国債も保険も米ドル建てを前提にしているので、為替による差はありません。

運用リターンは取ったリスクの対価

運用リターン(利回り)とは、取ったリスクの対価です。ですから取ったリスクに見合ったリターンが貰えて(貰える可能性があって)はじめて整合性の取れた運用です。上記のリスクをまとめたものが下図です。

【リスクの比較】

【それぞれの利回り】

- 米国債10年物の利回りが1.597%

- 20年満期の米ドル建て貯蓄型保険の利回りが0.97%

米ドル建て貯蓄型保険の方が、米国債よりも運用リスクが高いにもかかわらず、予定利回りが低いです。残念ながらリスクに見合ったリターンが得られていないという結論です。「運用」に主眼をおくのであれば、米ドル建て貯蓄型保険よりリスクが低くリターンが高い米国債の方が適しているということになります。ちなみに「保障」を主目的で米ドル建て貯蓄型保険を契約するとしても、米国債自己購入+定期保険で必要な保障を別途手配で代替する余地も十分ありそうです。

米ドル建て貯蓄型保険がどういった商品なのか、どういった運用がされているのか、何と比較するべきかを冷静に見極めることができれば、決して難しい判断ではないと思います。

すると次に湧いてくる疑問は、

「何故日本の米ドル建て貯蓄型保険の利回りは、米国債の利回りより低いのか」

です。保険会社は、米国債以外にもたくさんの債券に分散投資をし運用しているはずです。運用先の社債などは、米国債よりも高い利回りのはずですから、保険会社全体の運用は米国債より更に高い利回りを享受し、そこから契約者に還元できるはずです。しかしそうせず、米国債より低い利回りで販売されている日本の米ドル建て貯蓄型保険。なぜなのでしょう。その理由は多分、

「それでも日本人は買ってくれるから」

と言わざるを得ません。

実はアメリカ、イギリス、シンガポール、香港など金融先進国の米ドル建て貯蓄型保険は、日本の同種の保険とは全く違った高い利回りを契約者に還元しています。高いというのは少々語弊があるかもしれません。むしろいたって普通の、当たり前に長期米国債より高く、当たり前に取ったリスクに見合ったリターンが貰える保険、という方が正しいのかもしれません。それが世界標準であり、日本が例外だということをまずご認識いただく必要がございます。

是非「世界標準の保険利回り」を知っておいてください。下記にその一例として香港の米ドル建て貯蓄型保険をご紹介しておきますので、ご参考にしてください。

既に日本で米ドル建て貯蓄型保険を契約されている方はどうするのがよいか

既に日本で米ドル建て貯蓄型保険を契約されている方は、満期までの残年数、現段階での早期解約手数料、運用の目的(運用か保障か)などを考慮した上で、そのまま継続するのがよいのか、解約して別の方法に切り替えるのがよいのかを見極めることになります。ご相談いただけましたら、アドバイスをさせていただきますので、お気軽にお問い合わせください。