「定額積立投資」は、時間を味方につけることで誰にでもできる資産形成です。少額からはじめることができ、価格変動リスクをドルコスト平均法で平準化し、平均点以上の運用を目指す手法です。

ここでは、日本人が契約可能なオフショア積立商品、RL360°社の「Regular Saving Plan(以下RSP)」を解説いたします。RL360°はマン島籍の保険会社ですので、RSPはマン島の契約者保護制度の対象です。(RL360°とマン島についての記事はこちら)

RSPは、日本のiDeCoのような積立商品と思っていただければよいと思います。大きな違いは、運用先として選択できるファンドが約350本もあり、またその運用先選定を、第三者の運用のプロに委託することができる点です。運用パフォーマンスにより将来の受取金額が変わりますので、その大切な部分をプロに任せることができるのは心強いです。

この記事の目次

ご契約時に決めること

ご契約時にお決めいただくことは、以下3点です。

1.契約年数(積立期間)を5~30年で選択

2.積立金額(最低31,000円~)

3.積立投資に使用するクレジットカード(Visa・Master・JCBは手数料無料、Amexは1%)

積立通貨は日本円、米ドル、ユーロ、ポンド、香港ドルなどが選択できますが、日本が本拠地の方は、カード会社に支払う為替手数料を考慮し、日本円をお勧めいたします。クレジットカード以外に海外送金で積立もできますが、マン島への海外送金となるためコスト的にお勧めいたしません。

仕組みと手数料

まず積立開始後一定期間は、「初期口座」に積立金は入り、ファンドに投資されます。期間は、契約年数によって決まります。(右図参照)初期口座の満期前解約は、早期解約手数料が発生しますので、基本的に満期まで保有し、運用する口座です。

| 契約年数 | 初期口座期間(カ月) |

| 5~18 | 18 |

| 19 | 19 |

| 20 | 20 |

| 21 | 21 |

| 22 | 22 |

| 23 | 23 |

| 24~30 | 24 |

初期口座積立期間を終えた後、積立金は「貯蓄口座」と呼ばれるもう一つの口座に積み立てられ、ファンドに投資されます。もし25年契約ですと、最初の24か月分は初期口座に、その後23年分は貯蓄口座に積み立てることとなります。

そしてRL360は、下記手数料を口座から自動徴収します。

【初期口座に対して】

・口座設定費用(Establishment Charge):初期口座時価総額の0.5%/月

・管理手数料(Administration Charge):初期口座時価総額の0.125%/月が、満期まで毎月自動的に徴収されます。

【貯蓄口座に対して】

・管理手数料(Administration Charge):貯蓄口座時価総額の0.125%/月

・プラン費:毎月775円(マン島インフレ率によって変動します)

貯蓄口座の使い方が成功のカギ

RSPをより有効に活用するためには、いかに多くの資金を「貯蓄口座」に積み立てられるかがポイントです。

初期口座は、契約期間により18~24カ月分の一定資金しか積立しません。そして口座設定費用と管理手数料で年7.5%の手数料が毎年かかりますので、運用益が反映されにくい口座と言えます。

一方貯蓄口座は、初期口座より圧倒的な資金を積み立てることができ、手数料も初期口座に比べ安価なため、運用益が反映されやすい口座です。全体の口座に占める貯蓄口座が大きくなればなるほど、積立口座全体の費用も下がります。(RL360°が出している費用サンプルはこちら)

結論としてRSPを最も効率的に利用するには、【満期まで積立を継続すること】の一言に尽きます。途中運用には紆余曲折あると思いますが、とにかく続けることが成功への道です。

【積立一時停止】

初期口座積立期間を終えていれば、積立金額の減額や一時停止が可能です。最低積立金額は31,000円で、それ以下の場合は一時停止です。積立停止中は、管理手数料が3倍となりますので、基本的に積立停止はよほどの事情がない限りお勧めできません。

【部分解約】

貯蓄口座の資金は、満期前に手数料なく部分解約が可能です。しかし有利な貯蓄口座にせっかく積み立てた資金ですので、長期的運用の観点では出さない方がより有利な運用が期待できるとも言えます。

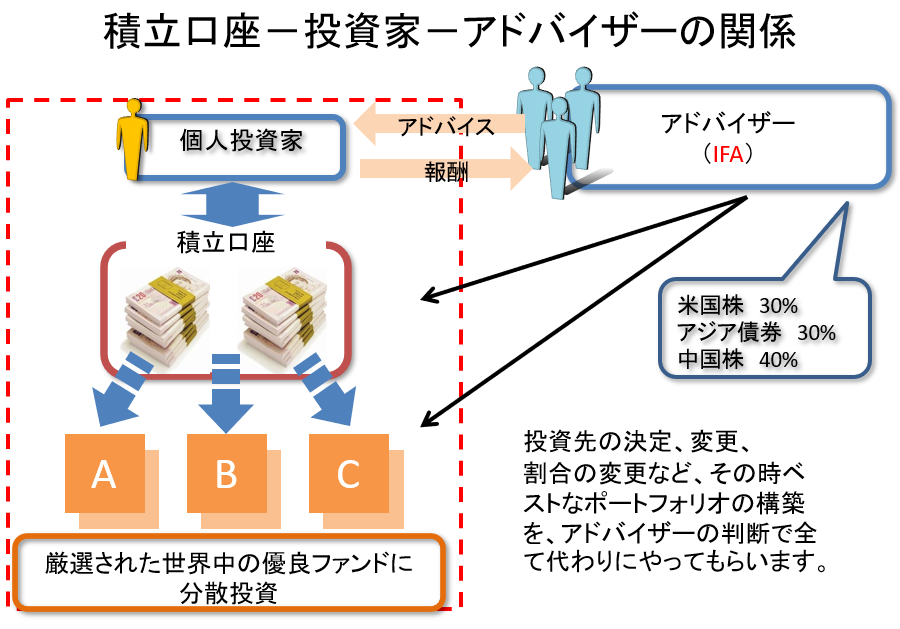

積立口座の運用方法

積立口座の運用は、アドバイザー(IFA-Independent Financial Advisor)を任命し、ポートフォリオの管理を全て任せることができます。IFAに支払う報酬は、積立口座の1%/年です。IFAは顧客の資産を増やすことで、自分たちの報酬も増える、いわゆる成功報酬型です。

現在投資中のファンド、ファンド価格、総資産額などの運用経過は、運用アドバイザーが毎月発行する運用報告書やRL360°のウェブサイトでいつでも確認できます。

この仕組みのポイントは、

-資金の管理は大手保険会社RL360°

-運用の管理は運用のプロIFA

と完全に分かれている点です。IFAは契約者のポートフォリオの支持はできますが、直接資金に触ることはできません。(契約者とのアドバイザー費をRL360°から受け取るのみ)資金の管理は、大手保険会社に任せることで安全性が高いと言えます。

3つのボーナス

積立金額や契約年数によって、3種類のボーナスを受け取ることができます。

・ロイヤリティボーナス

・エクストラアロケーション

・プレミアムインセンティブ

これらは言ってしまえば手数料の戻しです。しかし貰えた方がよいですから、ご利用いただける部分を上手にご利用下さい。

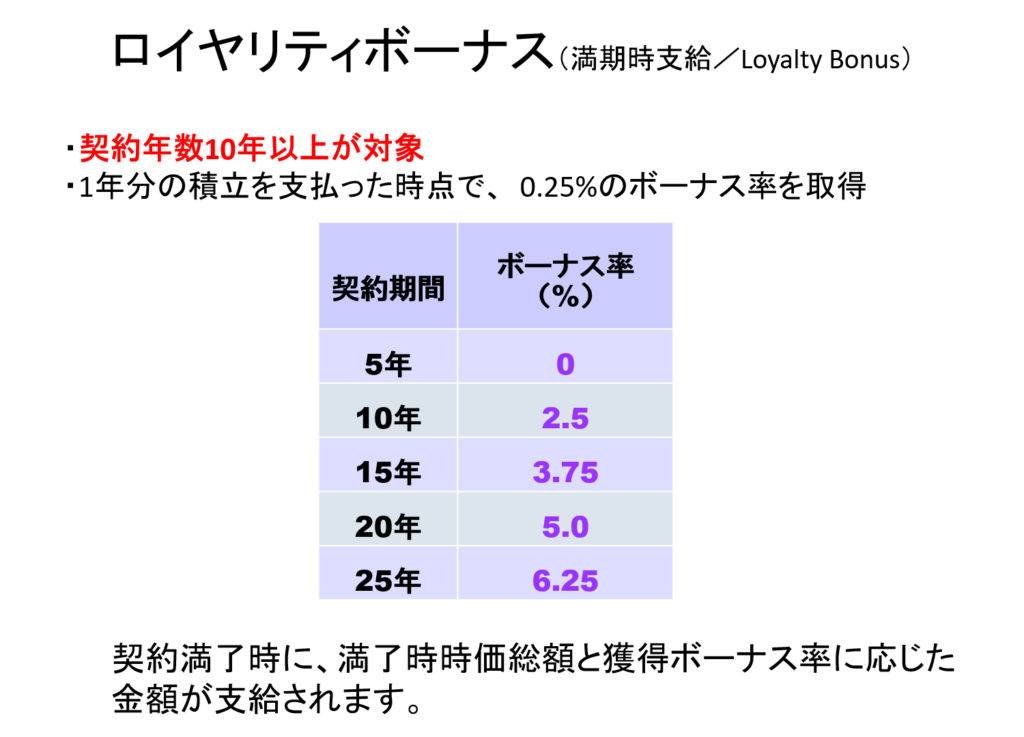

【ロイヤリティボーナス】

満期時に支給されるボーナスです。1年滞りなく積み立てると0.25%を獲得し、毎年まで累積していきます。そして獲得したボーナス率を、満期時の積立口座時価総額に掛けたものが支給されます。

例)25年契約で25年滞りなく積み立てを完了

0.25%x25年=6.25%のロイヤリティボーナス

満期時に積立口座残高:2000万円

2000万円x6.25%=125万円が支給

積立をしっかり継続すればするほどボーナスも増えます。

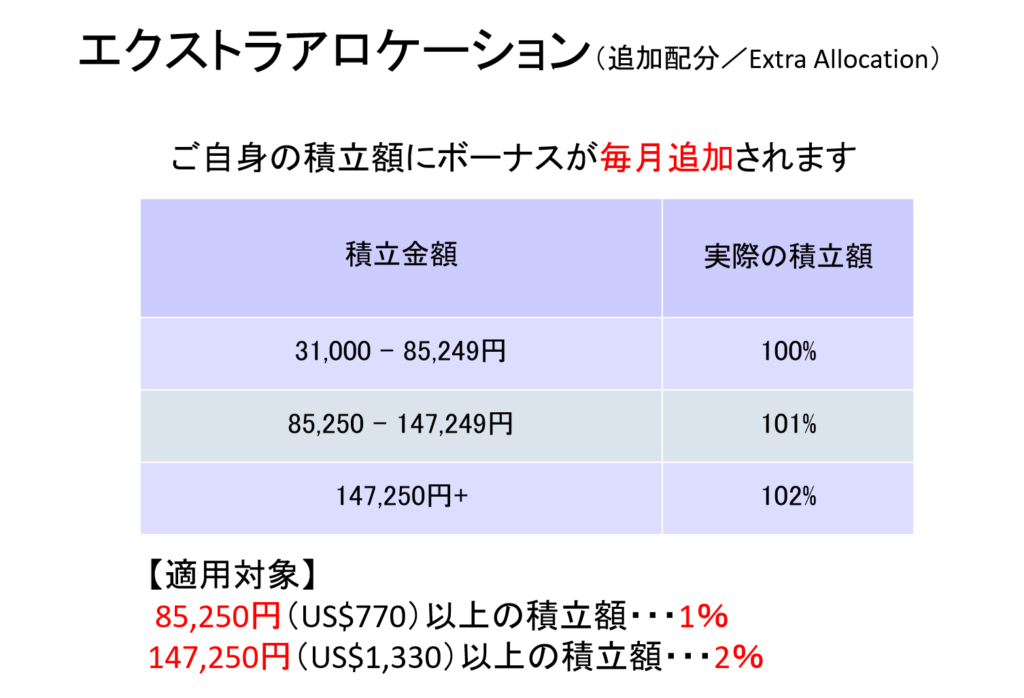

【エクストラアロケーション】

積立金額によってもらえる上乗せボーナスです。対象は月額85,250円以上からです。

例)10万円の積立をされる場合

エクストラアロケーション:10万円の1%=1,000円

10万円の支払いで、101,000円の積立

147,250円以上の積立は、2%のエクストラアロケーションを獲得いただけます。

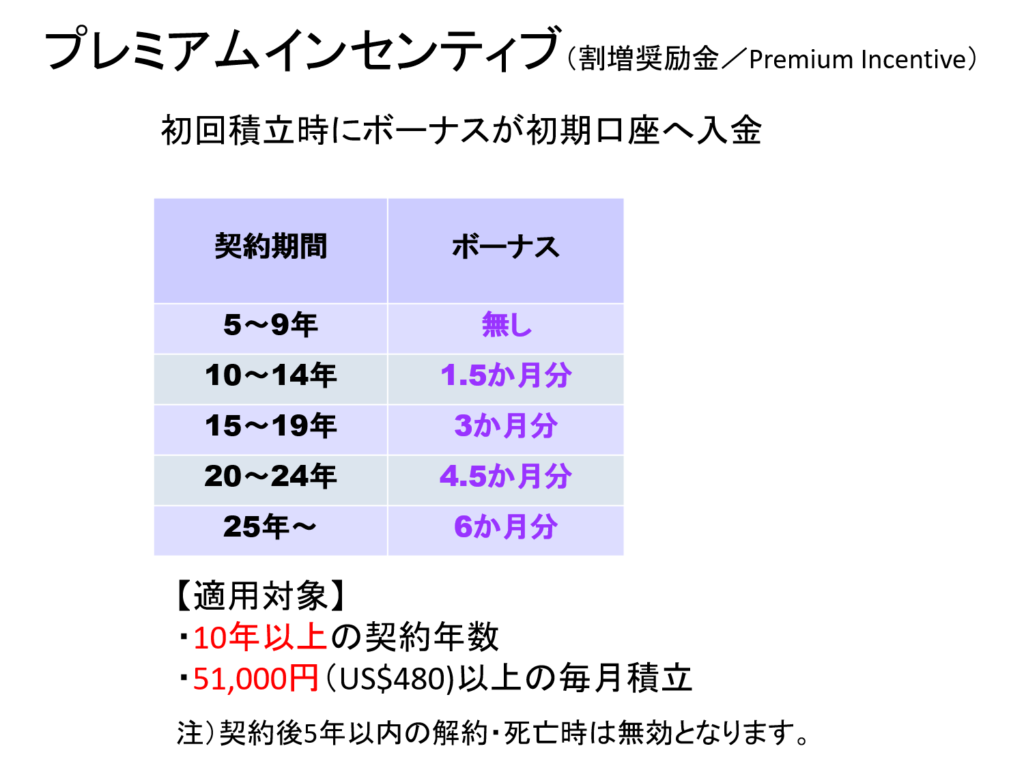

【プレミアムインセンティブ】

積立開始時にもらえるボーナスで、契約年数10年以上、積立金額46,500円以上の契約が対象です。

例)10万円の積立を25年契約した場合

プレミアムインセンティブ:10万円の6カ月分=60万円

初回積立時は、10万円の支払で、70万円積立したこととして運用がスタートしてまいります。

解約手数料

契約期間満了前の解約は、初期口座の時価総額に対して下記料率の手数料がかかります。貯蓄口座には手数料はかかりません。

例)

契約期間25年/現在15年経過

初期口座 1,000,000円

貯蓄口座 7,000,000円

残存年数は10年となり、56.5%の早期解約手数料が初期口座の1,000,000円に対してかかります。

1,000,000x56.5%=565,000の手数料

貯蓄口座は手数料なく引き出しができますので、

1,000,000-565,000+7,000,000=7,435,000円

の解約返戻金となります。

積立商品「RSP」のメリット

RSPの特徴を挙げてみます。

- 31,000円の小額から資産形成ができる ⇒資産形成の王道は「定額積立投資」です。

- ファンドの売買手数料が無料 ⇒通常個人でファンドを売買すると、その都度売買手数料が発生しますが、RSPは無料です。

- 世界中のファンドにアクセス・投資ができる ⇒RSVから投資可能なファンドは約350本ございます。日本で個人投資家が購入できないようなファンドもございます。そういったファンドに小額から投資ができます。

- 税の繰り延べ効果 ⇒運用中に積立口座の収益は、税の対象となりません。将来現金化するまで税の繰り延べができます。

- 一定の流動性確保 ⇒貯蓄口座は、いつでも部分引出しができます。

- 運用(ポートフォリオの構築/投資信託の選択)をプロに任せることができます ⇒運用の知識がなくても、プロに委任することで資産形成ができます。

積立商品「RSP」のデメリット

将来の受取金額は運用により変動します。株式への投資も一定割合ございますので、市場の下落局面では時価評価額が元本割れすることもあると思います。下落局面とは、割安に株が買える投資機会とも言えますので、継続して積立することが成功へのカギと言えます。

また満期前の部分解約や積立金減額・一時停止は、運用効率を下げる要因となります。

RSPが適している方

ようやく日本でも、確定拠出型年金や、iDeCo、積立NISAといった、積立運用ツールが使い易くなってまいりました。運用先の選択肢が少なく、積立金額の上限が低いという課題はございますが、税控除は大きなメリットと言えます。それら積立に、さらに上乗せをされたい方に、RSPはお勧めです。また運用のプロを採用できる仕組みですので、自分でポートフォリオを考えるのが面倒な方にもよいでしょう。

RSPは、最初に決めた積立金額を満期まで続けることが前提条件です。積立金の減額、一時停止、部分引き出しは可能ですが、運用効率が低下しますのでご注意ください。また満期前解約は、元本割れの可能性も高くなりますので、必ず満期まで積み立てられる契約期間と積立金額でご契約ください。

RSPは積立開始後しばらくは、仕組み上コストが割高なため運用実績が出にくいです。日々の値動きをあまり気にせず、無理のない金額でお積立いただくのがよいと思います。(運用途中の時価総額の目減りがどうしても気になる方は、サンライフ香港の一般勘定商品のほうが適しています。)

積立投資は資産形成の王道と言われております。小額から資産形成が始められる積立投資は、まとまった資金が難しい若年層には、特にご検討いただきたい運用手法です。

積立投資は長期運用が前提で、結果が出るまで時間がかかります。途中市場の上下により時価総額がマイナスに転じることもあるかもしれませんが、とにかく継続していただくことが成功への第一歩です。

参考:RL360°社のRegular Saving Planの商品概要はこちら