かねてより過去のブログでも書いておりますが、私は資産運用そのものは、全ての人がするべきことだと思っております。その一番の理由は、資産運用の本質が社会貢献だからです。

例えば今あなたのお手元に、すぐ必要としない資金があったとします。そしてある企業Aは、新規事業を立ち上げたいと思っていますが、資金繰りに困っているとします。そこであなたが、手元に余っている資金を出資したらどうなるかみていきます。

まずその企業Aは、出資を決めてくれたあなたに感謝するでしょう。

そして、あなたの資金を使って企業Aは新規事業を進めます。その事業で開発した新製品が、人々の生活をさらに豊かにするような製品ならば、皆喜んで購入してくれるでしょう。(この製品が既に、社会への貢献と言うことができます。)新製品が売れれば企業Aは儲かります。儲かれば社員にボーナスをあげることもできます。そしてそもそも資金を出資してくれたあなたは、利益の一部を配当として受け取るでしょう。

つまり資産運用とは、資金の出し手も、受け手も、更には世の中も含めて皆幸せになる可能性があるのです。ですから、同じ預金でも、銀行預金とタンス預金には大きな差があるのもお分かりいただけると思います。

資産運用という言葉を聞いて、ネガティブなイメージを持つ方が多いのは致し方ないと思っております。なぜなら日本では、義務教育で経済・投資教育を取り入れてないからです。

15年以上前ですが、大前研一さんという経済・投資関連の著書をたくさんお書きになっているコンサルタントの方が、ある本で、

『経済教育をしなかったのは、文部省の大勝利だ』

こんな言い方をしていたのを、なるほどと思った記憶があります。戦後一億総中流のスローガンのもと、いい大学に入学し、いい会社に入社し、企業は終身雇用が当たり前で、人口ピラミッドも健全で、順調な経済成長をしていた高度経済成長期は、一般市民は、銀行に預金さえしていれば、それなりの金利が貰えました。

当時日本の金融業界は「護送船団方式」を採用し、金融機関同士の価格競争を認めておりませんでした。結果的に高コスト体質になり、高い手数料体系となっていきます。

企業は新株発券で資金調達するにも、当時は簿価でしか出資してもらえなかったのでメリットはなく、結局銀行に融資を仰ぐしかありませんでした。大手企業も中小企業も皆同じ金利を払っていましたから、結果的に銀行預金者は、直接投資と同様の金利がもらえていたのです。

しかしバブル崩壊以降、全く時代が変わっています。

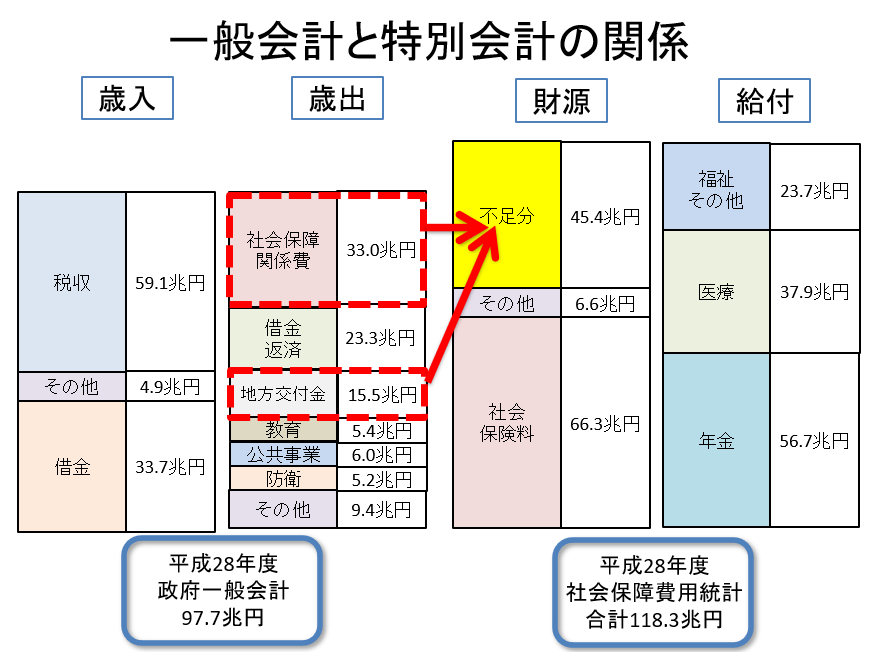

日本の財政をみてみる(一般会計)

まず下図は、日本の一般会計の歳入と歳出です。いわゆる1年間に日本国のお財布に入る分と出る分が、この歳入・歳出です。入る分(歳入)は、1年間で97兆円で、その内訳は、皆さんが支払う税収+その他が64兆円、そして足りない分はほとんどが借金(国債)で、年間33.7兆円です。

使い道(歳出)をみてみると、借金返済と社会保障関係費で半分以上を占めており、未来への投資と言える教育や公共事業にはそれぞれ5兆円程度のみで、ここ数年ほとんど変わっていません。これでは若者が将来に不安を覚えるのもわかる気がします。

ちなみに、この日本国のお財布を一般家庭にイメージし直すと、、、

毎年1000万円の世帯収入のご家庭があります。実はそのうち600万円だけがお父さんのお給料によるもので、残り400万円は、消費者金融から借り入れしています。(これだけでもすごい家庭ですね)そして1000万円の使い道は、

330万円ー同居する祖父母の面倒をみるため(社会保障関係費)

270万円ー自分たち家族の生活費(教育・公共事業・防衛・その他)

150万円ー地方で就学する子供に仕送り(地方交付税)

250万円ー借金返済

如何でしょうか。一般家庭ではあればあり得ない(既に破綻している)やり繰りですが、国だからできてしまうのです。

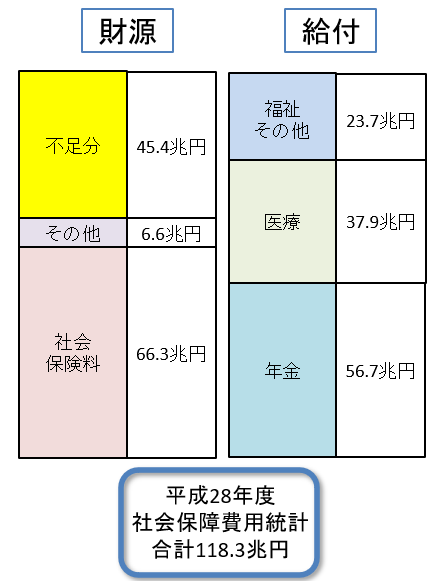

次に社会保障をみてみる(特別会計)

さて、ここで国の大きな負担の1つである社会保障にスポットを当ててみます。上の図では日本の社会保障費(年金や医療、福祉、生活保護)が33兆円となっておりますが、これがすべてではございません。日本は「一般会計」というお財布の他に、「特別会計」と呼ばれる、別のお財布を持っており、社会保障は2つ目の財布、「特別会計」で管理しているからです。それが下記になります。

皆さんがお支払いになる「社会保険料」は、こちらのお財布で管理されています。保険料収入は、その他と合わせて73兆円です。一方給付は、年間で118兆円です。ということは、不足分として45.4兆円が発生します。(黄色の部分)

さてここで問題は、この「不足分」とは何かです。不足はどこかから補填がなければ、118兆円を給付できません。ではどこからでしょうか。

ここで最初にご覧いただいた一般会計と並列するとそのカラクリが分かります。(下図参照)

一般会計と特別会計は別勘定が原則ルールでした。ですから国民から集めた社会保険料で、社会保障を全て賄っていました。しかし、戦後たった30年で平均寿命は50歳から80歳まで延び、社会保障給付額が急速に大きくなりました。そして少子化と高齢化、またバブル崩壊以降の長い景気低迷により、保険料収入は増えませんでした。結果として財源が給付に追い付かなくなり、原則ルールを破る形で、一般会計に社会保障関係費という項目を作り、特別会計に援軍を送るようになったのです。実際はそれだけでは足りず、地方交付金からも援軍が送られています。(上記の赤い矢印)

社会保障の行方

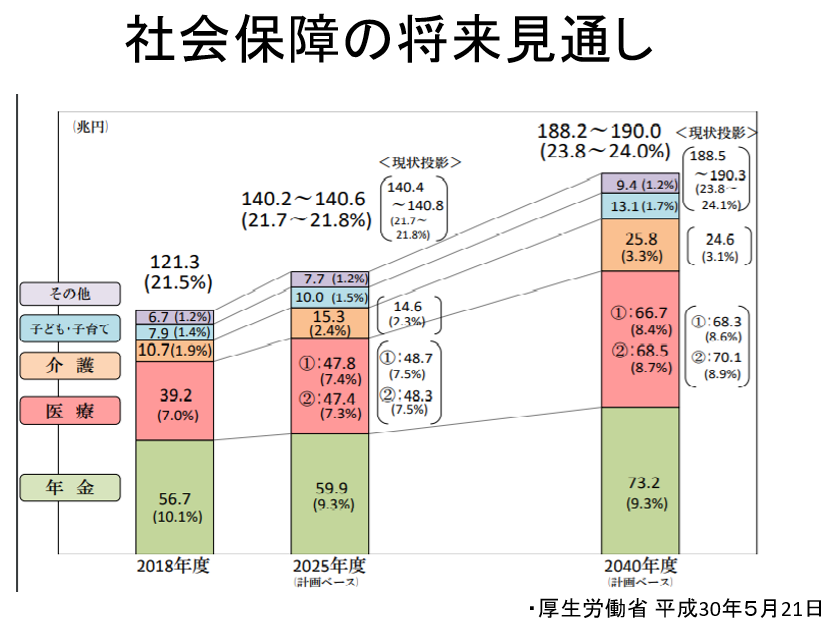

ではこの一般会計の歳入と歳出、特別会計の財源と給付の、4つの項目の今後を予想してみましょう。

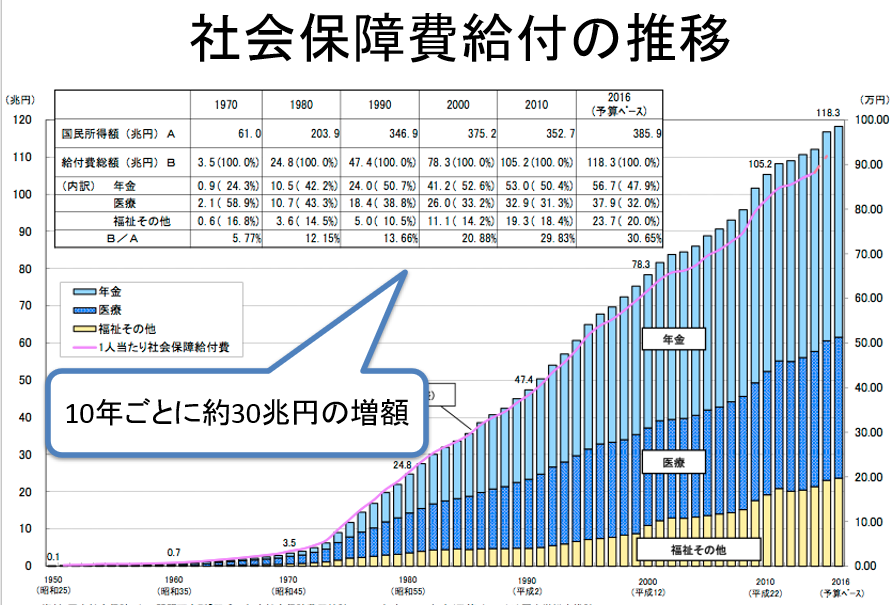

まず分かり易いのは給付です。今後更に人口減少と少子高齢化が進み、医療が発展していけば、人口における高齢者の割合は増えていきますから、必要な給付額は増えていきます。社会保障の給付の推移と将来の見通しは下記のとおりです。給付額が前年を下回ったことは一度もありません。

この50年ずっと右肩上がりです

増える社会保障を賄うためには、財源も増やさなくてはなりません。財源の内訳は、社会保険料と不足分(=税金と借金(国債))でしたから、社会保険料は今後上がる可能性は高いですし、何かしらの増税対策も取られることになるでしょう。

昨今社会保障を充実をうたって、消費税の増税が行われましたが、消費税1%の増税で、新たな財源は1.6兆円程度です。この前8%から10%に上がりましたが、増税分による新しい財源はせいぜい3兆円程度ということです。一方毎年増える社会保障が上図からざっくり2~3兆円ですから、もしも消費税増税だけで増える社会保障費を賄うとしたら、毎年2%ぐらいは上げていかないといけない計算です。これはさすがに国民は受け入れることができないですので、どこか他の所にしわ寄せが来るのは明白です。

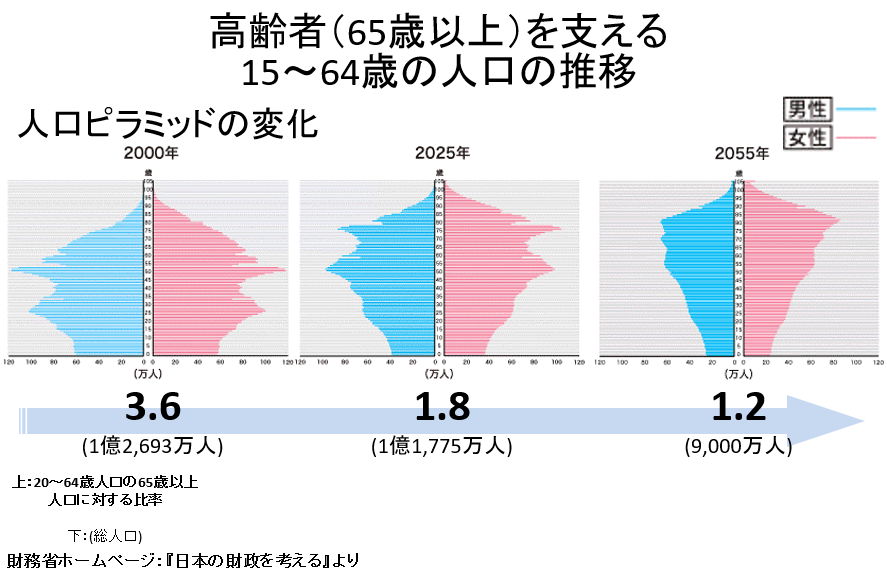

最後に、下記は人口ピラミッドの変化です。2000年には、3.6人の現役世代で一人の高齢者を支えていたもの(4.6人に一人が高齢者)が、2055年には1.2人の現役で一人の高齢者を支えることになります。ほぼ一人の現役が一人の高齢者を支える計算です。2055年に私は75歳ですが、未来ある一人の若者に、私の老後を託すのは気が引けますし、到底無理なお願いです。(下記図参照)

老齢年金制度が導入されて70年が経ちました。日本を取り巻く様々な環境の変化に合わせて、都度改正はされてきましたが、制度が現状に追い付いていないのが現状です。少子高齢化に、賦課方式の年金制度では無理があります。

国がこれまでと同じ保障を、今後も永続的に約束し続けることが無理なのは、火を見るよりも明らかです。今後更なる社会保険料の引き上げと年金の削減、そして医療負担増は、間違いなく加速していきます。楽しい豊かな老後を送るために、自助努力が求められる時代が来ています。