その1では、日本の年金制度が賦課方式を基本としているため、高度経済成長期の人口も経済も右肩上がりの時はよかったものが、現在の日本にはもはやマッチしなくなっているというお話でした。

ではその問題を解決する方法は、それは

「積立方式」

の導入だと思います。

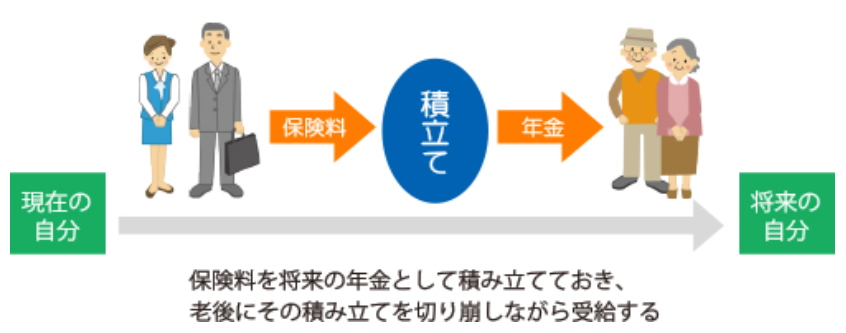

積立方式とは、自分の収入の一部を拠出し、運用し、将来自分で受け取る仕組みです。

積立方式のメリットは、

・少子高齢に強い

・人口の減少の影響を受けない

です。自分自身のお金を積み立て、将来自分で受け取りますので、高齢化、人口の増減の影響を全く受けません。

一方デメリットはインフレには弱いことです。ただ積み立てているだけでは、インフレしてしまうと、お金の価値が下がりますので、実質資産の目減りを意味します。ですから積み立てて何かしらの運用をし、将来のインフレ分を加味した運用リターンを取る必要がございます。つまり運用リスクが必ず伴うのです。

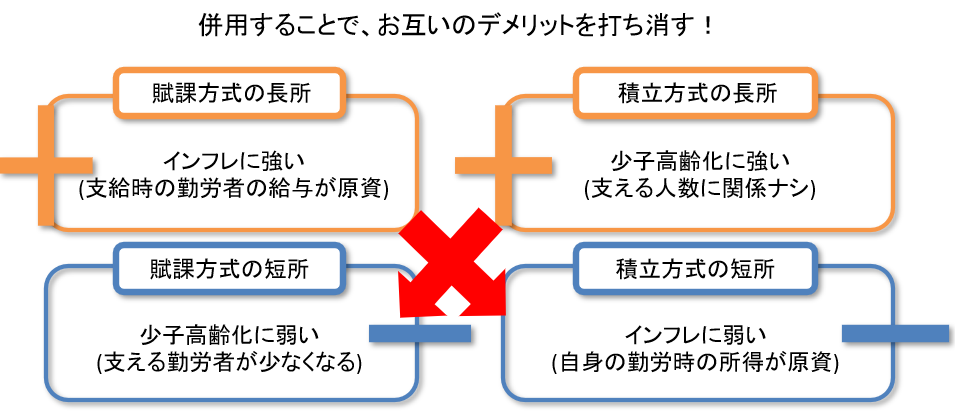

結局のところ、賦課方式も積立方式もそれぞれメリット・デメリットがございます。残念ながら万能な方式はございません。そこでアメリカやイギリスなどの先進国が採用したのは、

賦課方式と積立方式の併用

でした。

賦課方式で最低限必要な分を賄い、積立方式で上乗せ分(=豊かな老後を送るために自助努力)を作るという方法です。賦課方式と積立方式を併用することで、それぞれのデメリットを補い合い、全ての人に対応しようという考え方です。

日本でも最近、確定拠出型年金、iDeCo、積立NISAといったものが採用されるようになりました。まさにこれまでの賦課方式に積立方式を併用させているに他なりません。

仕組みとしては欧米化してきているわけですが、積立投資は運用リスクが伴うことを忘れてはいけません。ある程度の運用知識が必要となります。ですから、この併用方式を採用する場合は、投資・経済教育がセットになってはじめて効果がございます。

私も以前の会社で、ある時突然、確定拠出型年金がスタートしました。そしてポートフォリオ(運用をどうするか)を自分で選択するように言われ、戸惑ったことを覚えています。

日本の年金制度は、併用の方向にはあり、この方向性は正しいと思うのですが、必要な経済教育がセットになっていないことが問題です。長期運用を前提としている積立投資の中身が、定期預金の運用では本末転倒です。

更にいえば、今日銀が目指している物価上昇目標は年2%です。この目標が達成されるかもしれない、という前提の運用でなければ、その運用自体意味がなくなってしまいます。

是非一度、厚労省が提供している、「一緒に検証!公的年金」をお読みください。(https://www.mhlw.go.jp/nenkinkenshou/index.html) 更に詳しく日本の年金制度、今後の見通しなどが掲載されています。漫画でも紹介されているので読みやすいですし、個人的にはこのページを、中学校か高校で、日本人全員勉強するべきだと思っております。