海外に住むと、日本に居た時は気付けなかったことに気付いたり、当たり前が当たり前でなかったりしますよね。今日は保険に関する気付きをシェアいたします。

先日たまたま立ち寄った日本のアイスクリーム屋さんのレジで、こんなチラシを見つけました。

写真が上手くとれておらず恐縮ではございますが、近所の保険代理店さんが、アイスクリーム屋さんのレジに置かせてもらっている積立保険のチラシです。皆さんはこのチラシを見て、この商品をどう思われますか。ご自身で加入を検討するほど魅力的でしょうか。この保険の特徴を少し考えてみてから読み進んでください。

保険商品名が分かっておりますので、商品の詳細をインターネットで検索してみました。すると「みん評」という色々な保険の口コミや評価をするサイトを見つけましたので、この商品の評判をみてみました。

https://minhyo.jp/meijiyasuda/tags/jibunnotsumitate

・満足度は5段階評価で3.64

・個人年金では1位

割と高い評価を貰っている保険商品のようです。個々の評価では、多くの方々が☆4、☆5の高評価をつけており、「もしかしてサクラ?!」と思ってしまうほどです。(笑) 是非ご自身でもサイトの評判をご覧になってみてください。

どんな商品か確認します

まずこの商品と特徴は、チラシによると下記の3点のようです。

1.払い込み保険料と同額以上の金額が必ず受け取れる

2.月々の保険料はたった5,000円から積立ができる(払い込み期間は5年で終了)

3.健康状態に関わらず申し込みができる

まず1ですが、いつ解約しても返戻金が元本を下回ることがなく(図2の左の赤文字部分)、絶対損しない、元本割れがないから「うれしい」と表現しています。

5年以内に解約したり、被保険者が死亡した場合は、支払った保険料がそのまま戻ります。(運用としては±ゼロ)もし災害で亡くなった場合は、支払保険料に+10%が死亡給付金として支払われます。

6年目以降の解約、もしくは被保険者死亡時は、支払った保険料に少しずつ上乗せがあり、10年(満期)では3%の上乗せ給付があります。災害死亡の場合は、5年以内の場合と変わらず支払保険料+10%が死亡給付金です。

まず確認すべきことは、元本割れがないから「うれしい」で、本当によいのかということです。

実際私が運用商品をお客様にご説明する時、「その商品は元本保証ですか。」といった質問を本当によくいただきます。運用で損はしたくない、最悪でも元手は減らしたくない、その気持ちはわかるのですが、運用におけるリスクとリターンは、あくまで相関関係なので、リスクを取らずにリターンをあげることは残念ながら無理です。元本保証は、当然仕組みがあるからできることで、その保証によって失っているものもあるのです。

いずれにせよこの商品は、最初の5年間は一切増えません。(運用としては±ゼロ)その後少しずつ増え、10年で3%なので、年利になおすと0.3%です。確かに10年運用すれば、銀行預金よりは高い金利が確実にもらえます。

しかし思い出してください。日本政府が目指すインフレターゲットは年2%です。インフレターゲットが達成されてしまうと、年利0.3%のこの商品では資産は目減りしていきます。

日本政府の金融政策がうまくいかず、インフレターゲットが達成されないかもしれませんが、経済が健全に成長すればインフレするのは当然であり、資産運用の際には、インフレリスクは必ず加味しておく必要がございます。

昨年までのアベノミクス経済では、2%のインフレターゲットを達成できた年はほとんどなく、総じて年1%前後のインフレでした。これまでの低インフレ経済を踏まえても、増やす目的でこの年利0.3%の保険商品に申し込む理由は私にはありません。5年以内に解約した場合、受け取る金額は±ゼロでも、実質価値で目減りする確率は高く、デフレしないと増えません。

更にこの保険商品は、死亡給付金と解約返戻金は一緒です。死亡保障にコストを掛けず、運用がメインということが分かります。唯一の保障は、災害死亡時の給付金10%の上乗せです。実施どの程度の災害までがこの保障でカバーされるのか、保険会社のサイト上では、災害に関する詳細が掲載されておりませんでしたので、確認ができませんでした。(多分資料請求すればわかると思います。)

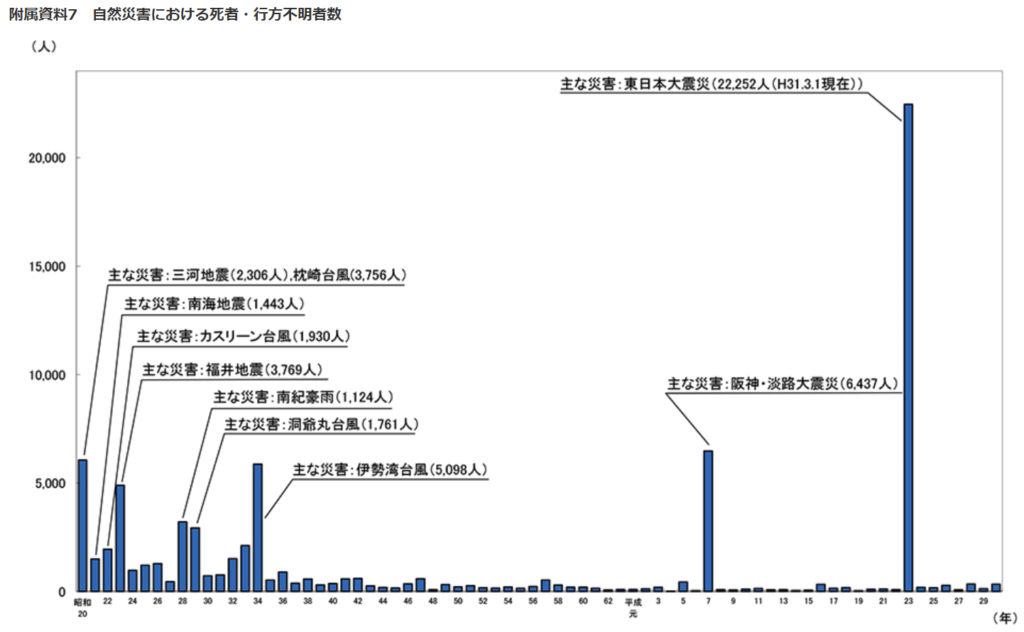

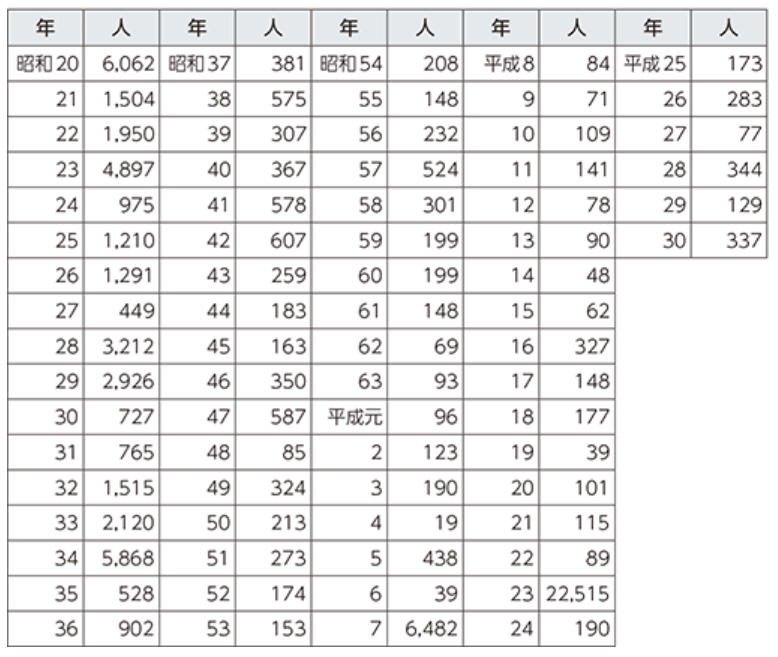

実際に自然災害でどのぐらいの方が亡くなっているのか調べてみたところ、内閣府防災情報ページに掲載されておりました。下記はその抜粋です。

台風や地震が数字を押し上げる原因で、阪神大震災、東日本大震災は、近年の大きなインパクトになっておりますが、大災害がなければ、通常の自然災害で死亡される方は、毎年数十名、数百名程度です。

仮に多めに見積もって年200人とすると、対人口比率で計算すると、200/120,000,000人となり、我々日本人が自然災害で死亡する確率は、0.0001667%です。これを踏まえると災害死亡時の10%上乗せ保障は、もはや単なる「おまけ」程度です。正直この保障は大した足しにもなりませんし、この災害上乗せ保障を目的も契約する方がいるとは到底思えません。保障を主目的にされるのであれば、この保険ではなく、別途必要分を手配すべきです。

次に2ですが、月々たったの5,000円から気軽に(ライトに)始められるのが人気の理由の一つだそうです。保険会社の商品トップ画面はこんな感じです。

私がこのページを見て驚いたのが、これまでの契約数です。2016年10月の発売以降2年半で100万件ということは、年間で40万件、一日あたり1100件の契約って、、、すごくないですか!預かり総資産は、1件当たり保険料30万円の契約で見積もっても、単純計算で3000億円。2019年3月以降も新規契約はあるでしょうから、総預かり資産高は軽く5000億円を超えてそうです。

私は保険を活用した資産運用には、基本的に賛成です。下記2つの記事でも取り上げております通り、保険を活用した資産運用にはいくつかのメリットがございます。

しかし、この商品に至っては、私は大きなメリットを見つけることができません。仮に契約1年以内に災害に遭遇し死亡すると、この商品の最大利率10%が貰え、最も利回りが良いのですが、その保障を目的に契約するような保険商品ではありません。総合的に判断すると、契約者がこの商品で得することはほとんどないのがお分かりいただけると思います。得するのは保険会社だけです。

最後に3ですが、唯一の保障が災害だけですので、加入者の年齢や健康状態は保険料に一切影響しません。従って健康状態が申込に影響を与えないのは当たり前です。

まとめ

具体的な保険商品を取り上げ考察して参りましたが、いかがでしたでしょうか。自分や家族の幸せのために保険商品を契約されたはずが、金融機関を喜ばせて終わってしまうケースは多々ございます。まずは契約される前に、その保険の目的を明確にし、適切な保険を手配するようにしたいですね。

台湾駐在中は家計に余力がある方も多いはずです。是非この機会に保険の見直しや運用をご検討ください。