保険は大きく2種類

統計によると、実に日本人の8割以上が何かしらの生命保険に加入しているそうです。(男性81%、女性85%(生命保険文化センター調べ))そして保険料ベースでは、アメリカに次ぐ世界第2位となっており、日本人は世界でも保険好きな国民と言えそうです。弊社でセミナー開催する際でも、「資産運用」「資産形成」とタイトルにうたうより、「保険」「生命保険」とタイトルに付ける方が、お客様の反応や参加率がよかったりします。

保険は大人になったもしかしたらら入るもの、そんな風に漠然と思ってらっしゃる方もいるかもしれませんが、今日は少し保険について掘り下げてみます。まず保険は、大きく次の2種類に分けられます。

「掛け捨て型保険」

「貯蓄型保険」

お耳にしたことぐらいはあるかと思います。そしてよくこの2つを比較し、どちらに加入すべきかという話になるわけです。その際よくお聞きする回答に、下記のようなものがございます。

「掛け捨て型保険は、毎月(毎年)の保険料は安いが、何も起きなければその名の通り捨てることになるので勿体ない。」

「貯蓄型保険は、毎月(毎年)の保険料は掛け捨て型に比べて高くはなるが、将来溜まって必ず戻ってくるので、保険に入るなら貯蓄型保険の方がお得だ。」

どちらかというと、掛け捨て型より貯蓄型の方が優れている、というイメージでしょうか。皆さまはいかがでしょうか。誰だってできれば損はしたくないです。そうなるとどうしても、掛け捨て型より貯蓄型保険の方がいい、と思ってしまうのも頷けるわけですが、では実際のところどうなのかをみていきましょう。まずそれぞれの保険タイプのメリットとデメリットをまとめてみましたのでご覧ください。

掛け捨て型保険と貯蓄型保険の比較

割安な保険料が魅力の「掛け捨て型保険」

ではまず掛け捨て型保険ですが、一番のメリットは、支払う保険料を安く抑えて、手厚い保障を用意できることです。無駄な費用をできる限り抑えるため、保障のみに特化しているのが特徴です。そして期間も5年や10年といった具合に区切ることができるため、本当に必要な期間のみ、必要な保障を用意することができます。

例えば、お父様がご自身に万が一の時のために、死亡保障を手配する場合、お子様が未成年の間は、教育資金もかかりますから、厚めの死亡保障を定期保険で加入しておき、お子様が独立したら用済みですから解約すればよいです。海外旅行保険は、まさにその旅行している数日間だけ保障したいのですから、安価な保険料で済みます。レンタカーを借りた際の保険や、がん保険・医療保険も同じく、必要となりうる保障分を、必要な期間だけ加入できるのが掛捨て型保険の一番の特徴です。なんか小回りが利いて、とても便利な感じに聞こえてきませんか。(笑)

ただ中には、掛け捨て型保険は、満期で更新を迎えると一気に保険料が上がるのでけしからん、とおっしゃる方がおりますが、そもそも5年10年経てば、加入者(被保険者)はその分年を取っており、死亡率や病気になる確率も上がるのですから、それに伴い保険料が上がるのは当然のことです。ちなみに保険会社は、男女別・年齢別の死亡率や平均余命をまとめた「標準生命表」(※)をベースに、保険料を公平に確率通りに算定しています。(保険料を構成する付加保険料の違いによって保険会社間の保険料の違いはありますが、これは別のお話になります。)

またデメリットには、満期金や解約返戻金が受け取れないとありますが、そもそも保険は、万が一に備えて加入するものですから、何もなかったのであればそれは良しとするべきです。掛け捨て型保険は、保障に特化した保険と理解してください。

(※)

・厚生労働省「簡易生命表」・・・人口推計や人口動態統計を基に毎年公表

・厚生労働省「完全生命表」・・・国勢調査や人口動態統計を基に5年に1度公表

・日本アクチュアリー会「標準生命表」・・・生命保険会社のデータや完全生命表を基に作成

完全生命表を基に作成された「標準生命表」が、一番緻密な数値といえます。

絶対に貯められるのが「貯蓄型保険」

どうやって満期金・返戻金が用意できるのか

次に貯蓄型保険ですが、掛け捨て型保険と大きく違うのは、保障を手配しつつ満期金や解約返戻金があることです。ではなぜ満期金や解約返戻金が戻ってくるのでしょうか。保険会社が身銭を削ってい支払うことはありません。あくまで契約者が支払う保険料が原資となって仕組みができています。保険会社は受け取った保険料の一部で、今すぐ死亡した場合に備えた定期保険を手配し、残った保険料で、将来発生しうる満期金や解約返戻金を準備するために運用します。

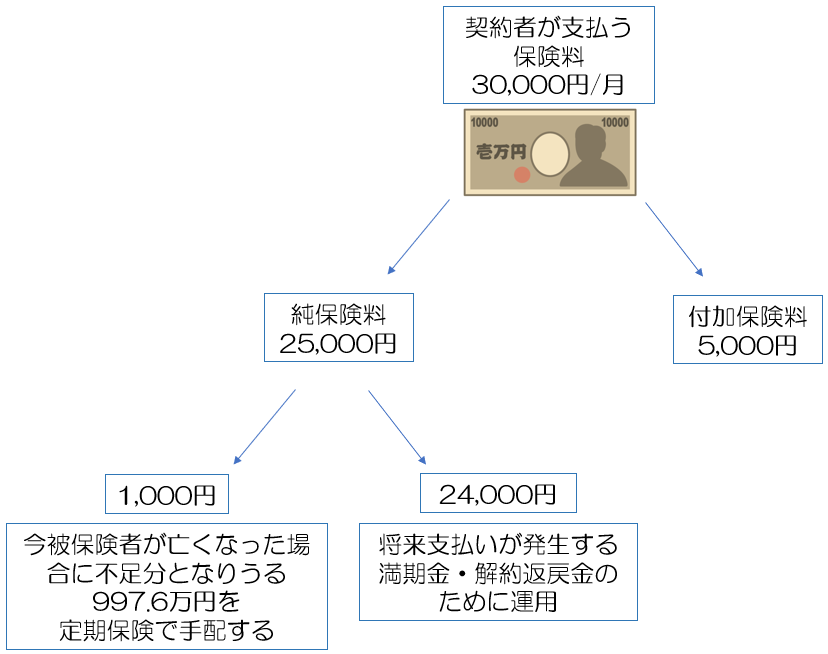

少し極端な例ですが、Aさんが死亡保険金1000万円の終身保険に加入し、初月の保険料3万円を支払ってすぐに亡くなったとします。もし保険会社が何もしていなかったら、Aさんから受け取った保険料合計3万円に対して1000万円の保険金支払うで、計997万円の赤字です。こんなことにならないよう、保険会社では、貯蓄型保険については、下図のような仕組みで対応しています。(図の中の金額は、あくまで参考額です)

契約者が支払った保険料30,000円は、純保険料(25,000円)と付加保険料(5,000円)に分けられます。そして純保険料25,000円のうち1,000円を使い、定期保険で死亡保険金997.6万円を手配しておきます。そうすれば今すぐAさんが亡くなっても、運用に回していた24,000円と合算で、1000万円の保険金を支払うことができます。

契約者が生きている間は、定期的に保険料が入り続けますので、運用分は増え続け、手配すべき定期保険の死亡保険金は少なくなっていきます。

保険会社は何で運用しているのか

上記の例では、純保険料の25,000円のうち、24,000円を運用に回しました。保険会社は、毎月受け取る24,000円を運用し、満期時には、約束した満期金が用意できるようるように運用しなくてはなりません。

では保険会社は何で運用するのでしょうか。保険会社は、将来必ず満期金か解約金か保険金を支払うことになりますので、過度なリスクを取った運用は不向きです。従って主要な運用先は「債券」(お金を貸して金利をもらう運用)です。多くの様々な債券に分散投資し、リスクをヘッジしています。

そして債券の中でも主要なものは、やはりその通貨を発行する国債です。信用リスクの点において、どんな民間企業よりも、やはり一国の政府が担保するのが最も安全と言えるからです。

つまり貯蓄型保険は、「保障と運用がセットの保険」ということができます。貯蓄型保険を中途解約しようとすると、多くの場合は元本割れするため、心情的に解約がしにくくなります。この ”縛り” があることで、結果的に将来必要とする資金が用意しやすくなるわけです。例えばお子様の教育資金を用意するにあたり、銀行の定期預金を利用して、毎月コツコツ預金するのも一つの方法ですが、定期預金ですと、いつ解約してもペナルティがないため、自家用車を買い替えるのに、頭金として一時的に拝借しよう、なんてこともできてしまい(良くも悪くも換金しやすい)、そのまま戻さないといったことになれば、本来の目的を達成できなくなります。しかし学資保険に加入してしまえば、途中で出す(解約する)のは損だと分かっていますので当てにしませんし、やめることなく保険料を払い続け、無事満期を迎えれば、晴れて初期の目的通り教育資金が用意できるわけです。

ただ最近の日本の貯蓄型保険は、運用に大変苦慮しています。バブル崩壊以降、長引く不況のせいで、日本の保険会社の主な運用先である日本国債の利回りは、「マイナス金利」ですから、リスクに見合ったリターンを契約者に約束できない保険会社の多くは、売り止めを余儀なくされているのが現状です。また、もし予定利回りが2%を下回るような貯蓄型保険を契約されている場合は注意が必要です。なぜなら現在日本政府が目指すインフレ目標は年2%です。定期預金より良いからと言った安易な理由で契約してしまうと、満期時に実質価値でみたら損していた、なんてことにもなりかねません。

日本国債の金利は、この通り非常に厳しい状況のため、貯蓄型保険のメリットも影を潜めがちですが、運用先として海外を観ていただければ、米ドル建ての貯蓄型保険は、このコロナ禍であっても、インフレターゲットを上回るだけのリターンを維持できている商品もあり、資産運用のツールとして利用される方が多くいらっしゃいます。下記はその一例になりますので、参考にされてください。

目的を明確にし自分にあった保険を手配する

掛け捨て型保険と貯蓄型保険についてみてまいりましたが、、それぞれ特徴が全く違うことをご理解いただけましたでしょうか。

もし運用は自分でしたいという方であれば、保険会社に余分なコストを払うのは勿体ないですから、必要な時に必要な分の掛け捨て型保険に加入すればよいでしょう。もし自分で運用をしたくない・できないとか、長期的な安全確実な運用を期待したい場合、もしくはお金があると使ってしまう、といった方は、貯蓄型保険がよいでしょう。(もちろん運用利回りも要考慮)

保険に加入する際に大事なことは、まず保険に加入する目的を明確にし、その目的達成のためにはどのタイプの保険がよいのかを見極めてから加入するようにしましょう。

現在契約されている保険が、ご自身の目的に沿ったものかどうかの判断、見直しや、今後の運用のご相談等ございましたら、いつでもお気軽に個別相談からご連絡下さい。