「iDeCo(イデコ)」とは、Individual type Defined Contribution Pension Planの略で、日本語では個人型確定拠出型年金です。福利厚生の一環で企業が「企業型確定拠出型年金(通称DC)」を導入するのに対し、iDeCoは、個人が任意で加入・拠出して資産運用ができる制度です。

2022年5月より台湾在住日本人(海外在住日本人)もiDeCoに加入できるようになりました!

台湾からiDeCo口座の新規開設も可能です。(開設方法も下部に紹介しております)本日はiDeCo制度について掘り下げてまいります。

この記事の目次

iDeCoの特徴

- 掛金は5,000円~68,000円(1,000円単位、職業により上限あり)で自身で設定(年1回変更可能)65歳まで拠出できます。

- 投資信託で運用します。

- 原則受取は60歳以降。60歳から70歳の間に受け取ることができます。

- 元々は自営業者向けのスキームでしたが、2017年1月より公務員、主婦、企業年金のある会社員を含めて、だれでも加入できるようになりました。(拠出額限度は、自営業者は68,000円、公務員は23,000円、会社員は企業年金加入未加入で12,000~23,000円、専業主婦は23,000円までとさまざまです。下図参照)

企業型確定拠出型年金(DC)に加入していた人の多くが、加入できない規則があったのですが、2020年6月の年金制度改正法によって、2022年10月からDC加入者も上限20,000円でiDeCoの併用ができるようになります。

iDeCoのメリット

iDeCoのメリットはやはり税優遇です。大きく3つのメリットがございます。

- 所得控除

拠出時に、所得税・住民税の所得控除が受けられます。

仮に700万円の年収のサラリーマンが、毎月20,000円を積み立てた場合、24万円全額が控除の対象となりますので、約72,000円の所得税・住民税の節税になります。生命保険の控除の比ではないですね。 - 運用益非課税

通常の証券口座で運用すると、配当益や売却時運用益に20.315%が課税されますが、iDeCoはNISA同様非課税です。 - 受取時の控除

一時金で受け取った場合、「退職所得控除」の対象(加入期間20年までは1年あたり40万円、20年を超えた分は1年あたり70万円の控除)となります。

25年積み立てた場合は、40万円x20年+70万円x5年=1150万円が控除対象となります。

分割して受け取った場合でも、「公的年金控除」の対象(受取時の年齢が65歳未満の場合、公的年金を含めた年金収入が70万円以下、65歳以上なら年間120万円以下が非課税)となります。

これらのメリットがあれば、仮に引退時まで一切運用そのものに利益がなかったとしても、積立期間中と受取時の控除だけでも、預貯金より十分有利な運用ができるでしょう。

しかしiDeCo加入者は、2022年5月の時点では201.5万口座です。20~60歳未満の人口は約6,100万人ですから、全体の3.3%しかiDeCoに加入していないことになります。まだまだ認知が足りないですね。

iDeCoのデメリット(注意点)

- 60歳まで引き出しできない

iDeCoは老後資金を築くことを目的とし、その応援のための税制優遇ですので、途中で引き出すことを原則認めておりません。受取は60歳以降です。 - 一人1口座のみ開設可能

複数の証券会社に複数のiDeCo口座を保有することはできません。 - 運用により資産が増減

株式や債券などの資産で運用し、預貯金より利回りが期待できる反面、資産が目減り(元本割れ)する可能性もございます。

海外在住者の場合

2022年5月より、海外在住者も加入できるようになりましたが、残念ながら海外居住者は税メリットがありません。

- 拠出時の所得税・住民税の控除がありません。

- 海外居住時に引き出しをすると、日本で課税対象となります。(一時金受取なら一時所得、年金受取なら雑所得扱いとなります。それぞれ退職所得扱い、公的年金所得控除もありません)

また日本の金融機関から拠出する必要があるため、日本に日本円の資金がないと、現地通貨を両替し、海外送金することになり、費用面ではデメリットです。以上を考慮すると、海外在住者でiDeCoが適しているのは、次の4点を満たした場合と言えそうです。

- 拠出に必要な資金を、日本に日本円で保有している。(日本で給与所得などがある)

- いずれ日本に帰国する予定がある。(駐在員など)

- 海外居住中の時間を無駄にせずに運用をしたい。

- 毎月少額から資産形成をはじめたい。

iDeCoにこだわる必要がない方は、海外の積立商品も選択肢になりますし、またある程度まとまった資金の運用をご希望の場合は、株式や債券に分散投資が一契約で可能な香港の貯蓄型保険がより適していると思います。(詳しくはご相談ください。)

iDeCoを普及させたい理由

約20年前から「貯蓄から投資へ」をスローガンに、企業型確定拠出型年金をはじめ、NISA、iDeCoなど、国民に投資を促す新しい制度が次々に導入されました。

これらの制度は、納税者側からみれば収める税金が減るうれしい制度ですが、政府はその分税収を失います。それでも促進したい理由は、日本が抱える「年金問題」を何とかしたいからです。

日本の年金制度については以前の記事をご参照下さい。

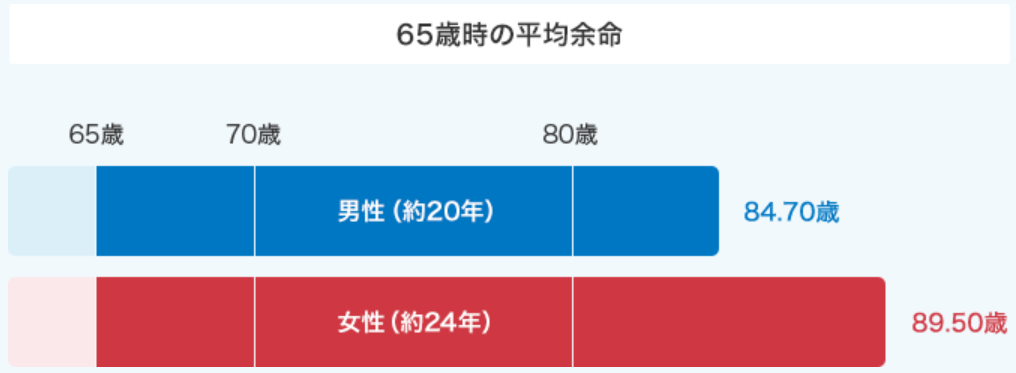

日本人の寿命は世界トップクラスで、少子高齢化は世界最速です。2048年に人口は1億人を下回り、2110年には4300万人にまで減少するという驚きの推計も出ています。

医療の発展に伴い寿命も少しずつ延びています。そして人口構成は一段と高齢化します。2010年時点における70歳以上の割合は、対総人口で16.6%でしたが、2048年には31.4%に達すると言われております。

少子高齢化が更に進めば、現役世代の年金や健康保険の社会保障負担は一段と重くなり、高齢者が受給できる社会保障も更に減っていくことは容易に予想できます。「貯蓄から投資へ」のスローガンを深読みするとしたら次のようになります。

「政府が国民の社会保障を今まで通り維持していくのはもう厳しいです。運用における非課税枠を充実させますので、日本の皆さん、自分で資産運用して、自助努力で老後の面倒をみるようにしてください。」

数年前、年金2000万円問題がメディアで取沙汰されましたが、あの一連の騒動も、国民に資産形成を喚起するための演出だったのではと勘繰りたくなりますね。(その後iDeCo口座開設者は実際に一気に増えました。)

これからのiDeCoは「その気になった人がはじめるもの」ではなく、日本国民全員が自助努力を前提に利用していくことになるはずです。

iDeCo の問題点

メリットの多いiDeCoですが、普及率が上がらない一番の理由は、認知の低さもさることながら、自分でポートフォリオ(*)を組まなくてはならない点が挙げられます。

(*)ポートフォリオ(Portfolio)とは、金融商品の組み合わせのこと。「ポートフォリオを組む」とは、どのような投資信託を購入しようか、株はどの銘柄で何株ほど持つか、などの検討をするという意味です。

例えばiDeCo口座保有者に、楽天証券は32本、SBI証券は84本、マネックス証券は27本の投資信託を用意していますが、日々の生活を送りながら、マーケット状況を確認・判断し、投資先の入れ替え・割合変更ができる方は、それほどいないでしょう。資産運用は、正しい投資・経済教育がセットになって初めて効果が期待できるだけに、これからの世代への金融教育に期待したいところです。

iDeCoで成功するための秘訣

香港や欧米では、中学生ぐらいから義務教育でお金の勉強をしますし、プロの運用アドバイザーに相談できる環境もございます。日本はiDeCoやNISAといった制度はスタートしましたが、自分で運用する知識も、運用について相談できる環境もなく、お困りの方もいらっしゃると思います。ここからは、より効率的にiDeCoを運用するための秘訣をご紹介いたします。

iDeCoの目的を明確にする

資産運用の目的は人それぞれで、

- 短期売買で利益を狙う人

- 信用取引等レバレッジをかけて大きな利益を目指す人

- 応援したい企業に出資している人

- 余っているお金を投資している人

- 将来のために投資をしたい人

など様々です。

iDeCoは長期運用を前提に、個人投資家の老後資産増強を目的にスタートしました。税制面のメリットを強調し、「貯蓄から投資へ」の流れを加速させるのが狙いです。購入できる投資信託は、「長期・積立・分散」を前提に各証券会社により厳選されています。短期的な目先の数字に一喜一憂することなく、腰を据えて長期で結果が出ればよい、ぐらいの気持ちで運用しましょう。そして投資信託を選定するにあたり、次の2つのポイントを押さえてください。

手数料が安いものを選ぶ

各証券会社により取り扱い投資信託の種類、総数は違いますが、一般的なラインナップは下記のとおりです。

- 国内株式

- 国内債券

- 国内REIT

- 海外株式

- 海外債券

- 海外REIT

- コモディティ

- 定期預金 など

まずは将来の利益を最大限にするため、手数料に注目します。運用管理費用と信託報酬という名目で、0.2%~2.0%前後の手数料が必ずかかります。(通常自動的に徴収されます)

iDeCoは長期運用が前提のため、資産をゆっくり増やせる可能性が高いインデックス投資信託が数多くラインナップされています。一般的にインデックス投資信託は、人件費がかかるバランス型投資信託や個別運用会社の投資信託より手数料が安価です。個別の投資信託がよくわからない、余分な手数料を払いたくない方は、まずはインデックス投資信託の選択がお勧めです。たった1%も運用期間が長くなればなるほど大きな差になります。

分散投資をする

投資先別の運用リスクは、大まかに下記のように表すことができます。

株式投資 > 債券投資 > 定期預金

運用の世界では「リターンは取ったリスクの対価」です。つまりリスクなしでのリターンはあり得ません。しかしリスクが高い株式投資も、短期的な価格変動リスクは高くても、長期運用すれば右肩上がりになることは過去の歴史が既に証明しています。ですからiDeCoのような長期運用が前提でしたら、主軸は株式運用です。まずはインデックス投資の中でも、最も分散効果が期待できる世界株式インデックス投資がよいでしょう。新興国や先進国、S&P500(アメリカ市場)、日経平均株価に連動するインデックス投資信託も一部配分できると、高い分散効果が期待できると思います。

債券に関しては、10年以上の運用が前提でしたら、運用当初は入れなくてよいと個人的には思います。(そもそもどの債券がよいかの選定も難しいです)ただ株式と債券は逆相関で、それぞれ逆の動きをすることが多いため、株式でリターンが取れない時に、債券が助けてくれる場合もございますので、一部債券に投資しておいてもよろしいかと思います。

しかしながらiDeCoはいわゆる積立投資で、ドルコスト平均法により価格の上下変動を軽減できますので、積極的にリスクを取った方が最終的に高いリターンを得られる可能性がございます。個人的な意見にはなりますが、まずは世界株式に投資をし、一部アメリカや日本の株式に分散で十分だと思います。リスクを取りたくないからといって、間違ってもiDeCoを通して定期預金への配分はしないでくださいね。現在の定期預金金利では、数十年後のインフレリスクすら補えません。リスクを取らない運用は、それ自体がリスクだということをお忘れなく。

海外居住者のiDeCo口座開設方法

では最後に海外在住者が、iDeCo口座を新規開設する方法をご紹介いたします。今回下記3社に問い合わせてみました。

| 証券会社 | 海外居住者向けサービス |

|---|---|

| SBI証券 | 海外から郵送申込可能 |

| 楽天証券 | 日本に書類郵送先住所があれば可能 |

| Monex証券 | 現在非対応 |

対応可能な証券会社はまだ少ないようです。ここではSBI証券と楽天証券での口座開設方法を説明いたします。

SBI証券

国際郵便に対応しており、台湾から手続きが可能です。(台湾以外は、https://www.post.japanpost.jp/int/information/overview.html にて対応可否をご確認ください。(普通郵便物・航空扱いができる地域に限ります。))

SBI証券ホームページはこちら

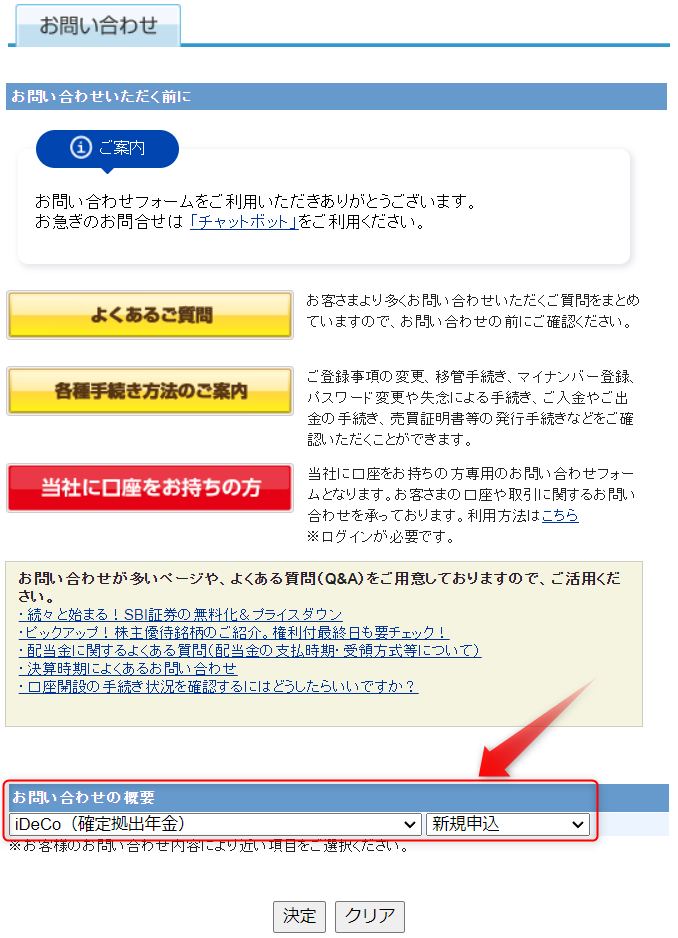

1.トップ画面右上の「お問い合わせ」をクリックします。

2.下部の「お問い合わせフォームはこちら」をクリックします。

3.下記の新しい画面が立ち上がりますので、「お問い合わせの概要」からiDeCoを選択し、決定をクリックします。

4.次のページの「お問い合わせの詳細」に、下記の個人情報を記載してください。

- 名前(漢字・ひらがな・ローマ字)

- 性別

- 生年月日

- 住所

- 電話番号

- メールアドレス

【既にiDeCo口座を開設済の方】

運用指図者(積立資格なし)となっているため、積立再開手続きが必要です。「お問い合わせの詳細」に、下記個人情報を記載します。

- 名前(漢字・ひらがな・ローマ字)

- 性別

- 生年月日

- iDeCoに登録されている住所

- iDeCoに登録されている電話番号

- 送付先の海外住所

- 電話番号(国番号から)

- メールアドレス

楽天証券

楽天証券は国際郵便に対応しておりません。日本のご家族等の住所が必要となります。

楽天証券ホームページはこちら

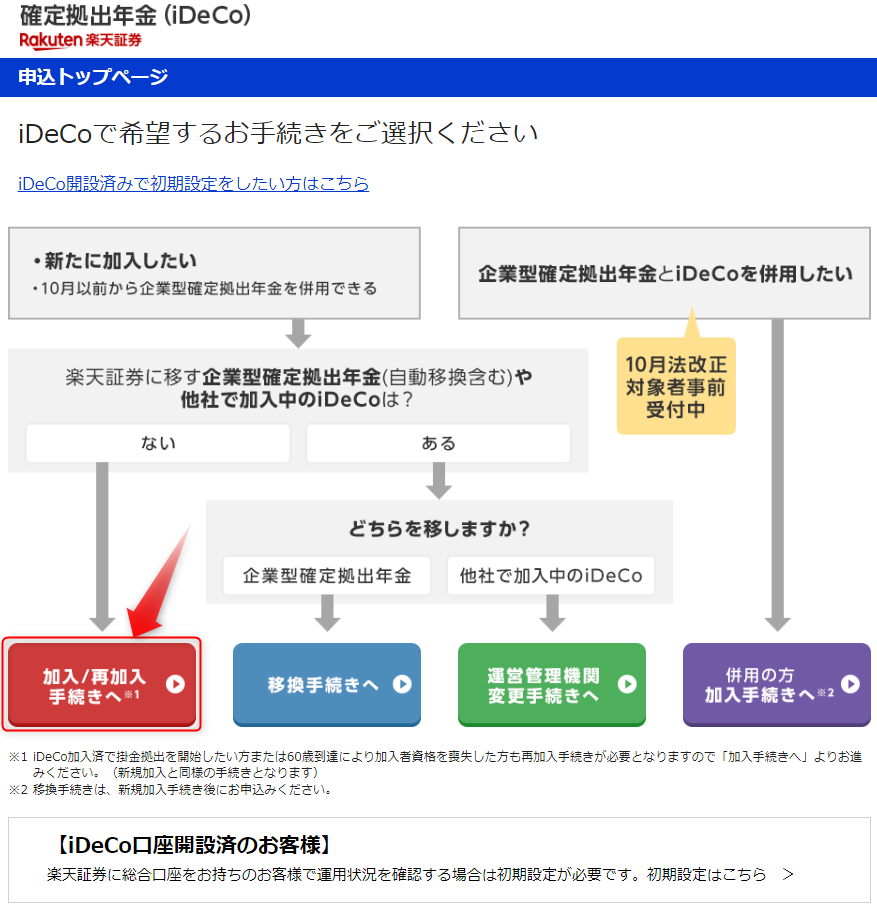

1.画面トップの「お申込/再加入はこちら」をクリックします。

2.加入・再加入手続きへをクリックします。

3.下部の任意加入制度をご利用中の方をクリックします。

4.画面指示に沿って必要事項を記入して下さい。

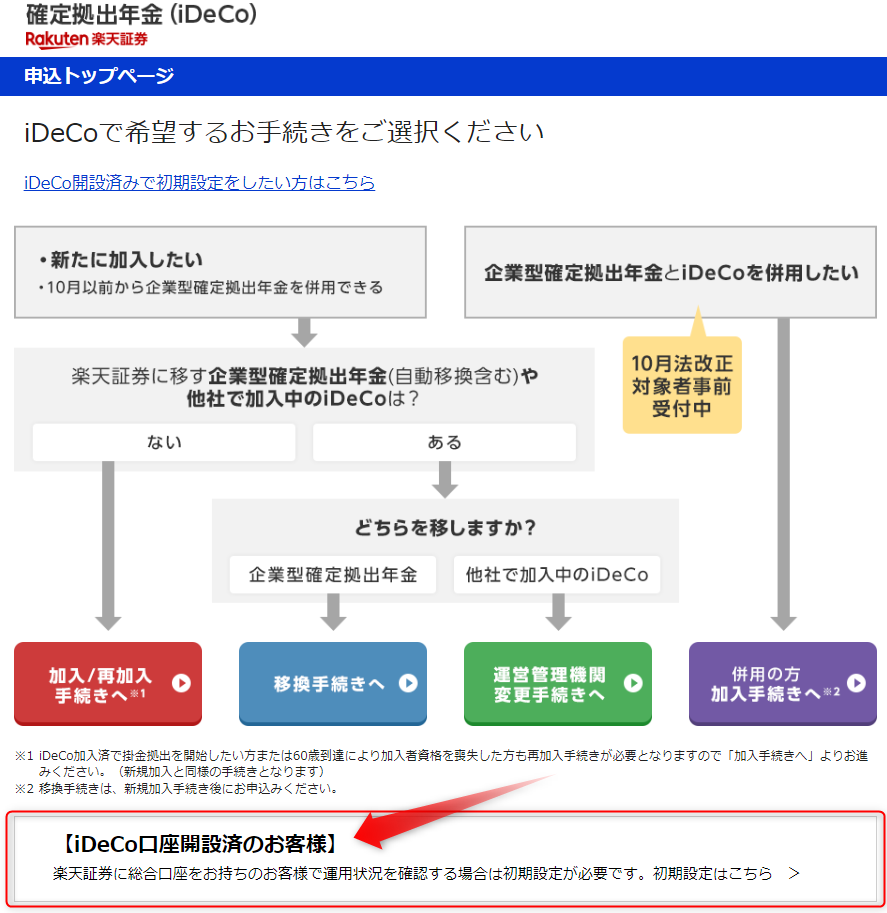

【既にiDeCo口座をお持ちの方】

下記画面下部の【iDeCo口座開設済のお客様】から手続きします。

まとめ

海外居住日本人が利用できる日本の金融サービスがほとんどない中で、ようやくひとつiDeCoが解禁されました。少額から始められる積立投資iDeCoは、長期運用に最適な資産形成ツールと言えます。残念ながらiDeCo最大の魅力である税優遇は受けられませんが、いずれ日本にご帰国される方で、早く始めておきたい方は、十分検討の余地があると思います。

また積立よりも、ある程度まとまった資金の運用をご検討中の方は、おススメの株式・債券分散投資ツールがございますので、下記無料相談からお気軽にお問い合わせください。