この記事の目次

台湾在住者は日本での資産運用に制限あり

弊社の個別相談には、台湾駐在を機に資産運用を検討される方が多くいらっしゃいます。皆さん色々調べていくうちに、日本の金融機関は基本的に日本国内居住者を対象としており、海外居住日本人向けの資産運用の選択肢がほとんどないことにお気付きになります。例えば海外居住者は、日本の証券会社に新規証券口座を開設できません。

参考サイト:SMBC日興証券 海外に住んでいますが、口座開設できますか。

さらに海外居住者は、日本の生命保険に加入することもできません。

参考サイト:ライフネット生命 海外に居住している場合、保険は申し込めますか?

また銀行による海外居住者への融資条件は厳しく、不動産投資も難しいです。つまり台湾居住者は、日本以外の国で資産運用を模索するのが基本となります。

台湾在住者ならではの資産運用メリット

日本での運用が制限される半面、海外居住者ならではのメリットもございます。

【メリット1-情報が豊富】

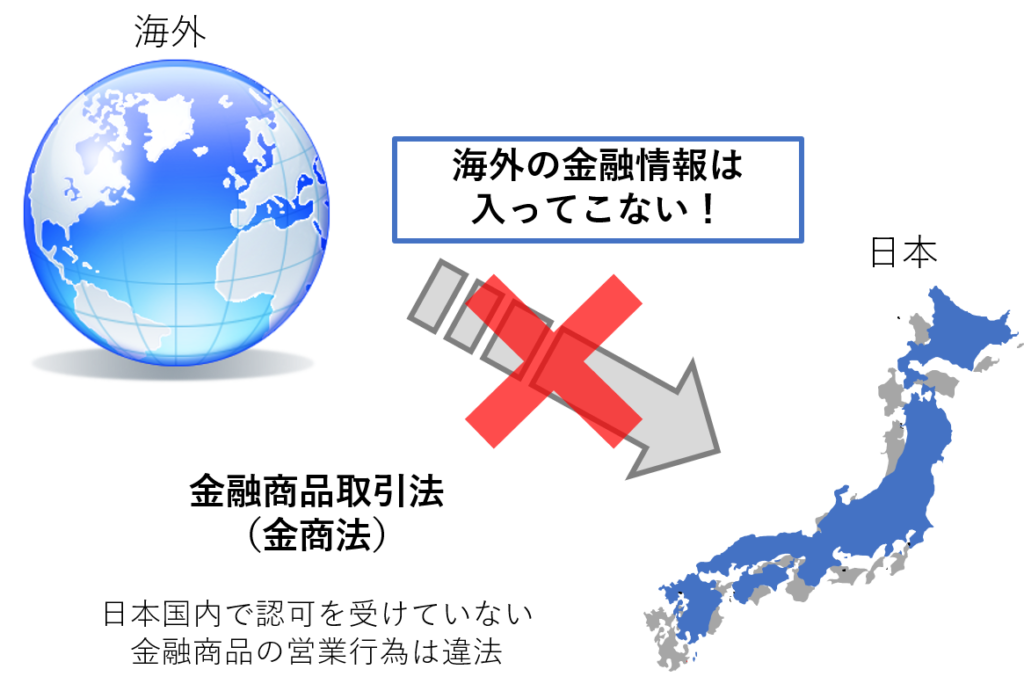

日本には「金融商品取引法(金商法)」という法律がございます。この法律は、金融庁未認可の金融商品を日本国内で営業することを認めておりません。ですから日本は海外の金融情報が入りにくい金融鎖国状態です。(これは弱い日本の金融業界を保護しているとも言えます。)しかし海外居住者に日本の金商法は関係ありません。従って世界中の金融情報の収集が容易にできます。

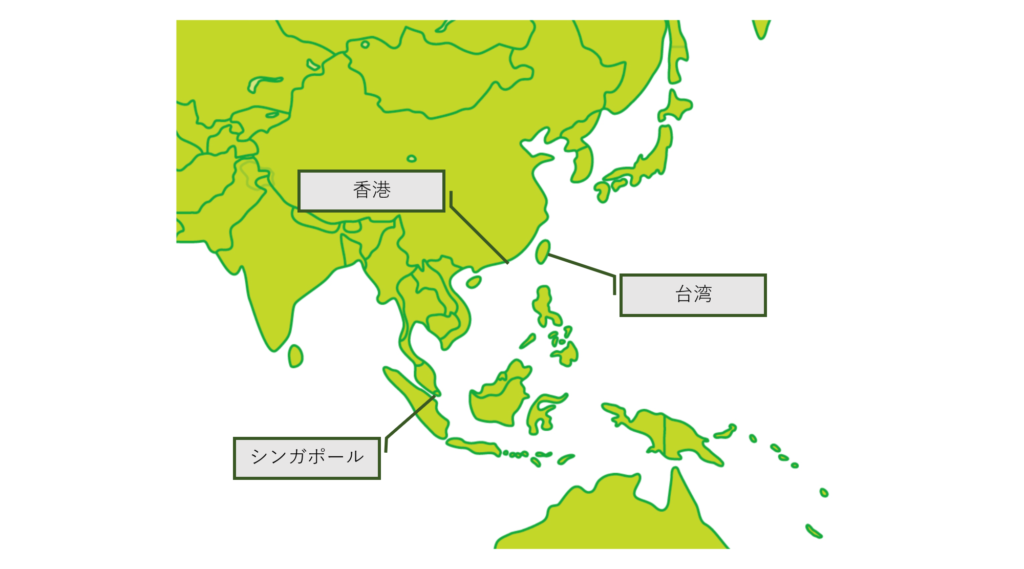

【メリット2-金融先進地域にアクセスしやすい】

アジアでは、香港とシンガポールがニューヨーク、ロンドンに次ぐ世界の金融センターです。世界トップクラスの金融機関がしのぎを削る金融センターでは、日本国内ではお目にかかれないような有利な金融商品も豊富です。

【メリット3-海外の保険に加入できる】

日本には「保険業法」という法律がございます。その第186条では、日本居住者が海外の保険を加入する際は、内閣総理大臣の許可を必要としています。これまで許可がおりたケースは一度もなく、つまり日本居住者は海外保険の加入が原則できません。しかし保険業法は国内法ですので、海外居住者は、日本より条件のよい保険に加入するチャンスと言えます。海外保険の詳細は、この記事の最後でご紹介いたします。

一方海外での資産運用する際のデメリットもいくつかございます。

・外国語(英語)でのやり取りが必須

・商習慣の違い(印鑑の代わりの署名、外国語の契約書など)

・税金は全て自己申告(日本の投資のように源泉徴収なし)

・日本帰国後も運用継続する場合は、その後の事務手続き等のフォローが必要

メリット・デメリットの両方を考慮した上で、海外での運用に臨みましょう。

・日本の金融機関の利用は難しいです。

・海外居住メリットを活かした資産運用を目指しましょう。

・金融先進地域を活用しましょう。

・日本帰国後の手続も考慮しましょう。

資産運用の選択肢

資産運用と言っても、その方法は様々です。

- 銀行預金(台湾ドル預金)

- 株式投資(台湾株など)

- 債券投資

- 投資信託

- 為替取引(FX)

- 不動産投資

- 保険

- 仮想通貨

- カジノ

- フィリピンのエビ養殖に投資 など

挙げればきりがありません。ではこれらの中で、資産運用に最適なものはどれだと思われますか。答えは、

「人それぞれ」

です。資産運用の目的、運用期間、保有資産、その他の運用、家族構成、年齢など、条件・状況が違えば運用方法も違います。ただひとつ確実なことは、資産運用の大前提です。

「あなたが取ったリスクの対価 = 期待できるリターン」

あなたが高いリスクを許容できれば、より大きなリターンが期待できます。逆に低リスク運用を希望されれば、期待リターンも小さくなります。ハイリスクにはハイリターン、ローリスクにはローリターンです。ローリスクでハイリターンのようなおいしい話は、運用の世界では絶対にありません!(これは断言できます。)必ず何かしらのリスクを取らない限り、得るものもありません。

運用におけるリスクは、価格変動リスク、流動性リスク、為替リスク、信用リスクなどがございます。どのリスクをどの程度取るかはあなた次第です。

例えば1億円の資産を持っている人が100万円投資するのと、1千万円の資産しか持ってない人が100万円投資するのでは、運用の目的も許容できるリスクも違ってくるでしょう。大切なことは、あなた自身の資産運用の目的を明確にし、リスク許容度に合った運用を選択することです。ではここからは、それぞれの資産運用のリスクレベルと、メリット・デメリットを見て参りましょう。

銀行預金(台湾ドル定期預金)

| リスクレベル | ローリスク・ローリターン |

| メリット | いつでも必要な時に現金化ができる。(=流動性リスクが低い) |

| デメリット | 金利が低い。 |

銀行が破綻しない限り金利を受け取ることができ、いつでも必要な時に現金化できます。また台湾政府によるペイオフは300万台湾ドルです。残念ながら預金は、運用リスクが低い分受け取れる金利も低く、インフレに勝るリターンは現状期待できません。従って銀行預金は、”増やす”目的での運用には適しておりません。

株式投資(台湾株)

| リスクレベル | ハイリスク・ハイリターン |

| メリット | 高いリターンが期待できる。 |

| デメリット | 高い価格変動リスク。最悪の場合は資産価値ゼロも。 |

単体の株式に投資する場合、リターンはその企業の業績に左右されます。将来性の高い企業を早い段階で探し出すことができれば、大きなリターンを得ることができます。しかし外国人の私たちが、台湾の優良企業を探し出すのは簡単ではありません。また株式投資は最悪の場合、企業倒産により資産価値がゼロになるリスクも踏まえて投資しましょう。

債券投資

| リスクレベル | ローリスク・ローリターンからハイリスク・ハイリターンまで様々 |

| メリット | 満期時に元本+金利が受け取れる。銀行預金より高いリターンが見込める。 |

| デメリット | 一定期間現金化できない。(流動性リスク) |

債券の種類により、リスク・リターンは様々です。例えば米国債のような先進国の国債は、低リスクです。一方新興国の国債や社債は、高金利ですが信用リスクも高まります。あなたが許容できるリスクに見合った債券を選択しましょう。債券の詳細は、下記ブログもご参照ください。

投資信託

| リスクレベル | ローリスク・ローリターンからハイリスク・ハイリターンまで様々 |

| メリット | 投資先はファンドマネージャー(運用のプロ)が選定してくれる。 |

| デメリット | 中間コストがかかる。 |

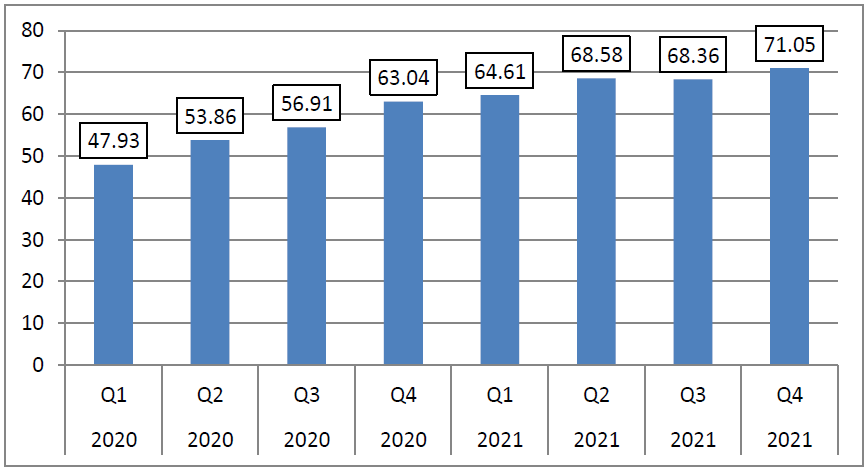

2021年第四四半期時点の世界投資信託の資産残高は71兆ドルでした。株式投信、公社債投信、リート、国別、セクター別、ETFなど、種類も豊富でリスク・リターンも様々です。投資信託のメリットは、投資先の選定をファンドマネージャーというプロに任せることができる点です。信託費用や信託報酬が掛かりますが、プロに一任でき、一定のリターンを受け取れるのであれば、費用を支払う意味もあるというものです。ETFのような分散投資効果が高い投資信託は、長期で安定的なリターンが期待できますので、上手に運用に組み入れたいですね。

投資信託で資産運用する際、「分配型投資信託」はできるだけ避けることをお勧めいたします。(ちなみに日本国内で販売されている投資信託の半分以上は、この「分配型」です。)投資信託は本来長期保有し、複利で増やす運用です。にもかかわらず申込翌月から配当を受け取るようでは、複利の効果は低減し、その都度事務手数料や税金が差し引かれ、投資信託本来の効果が期待できません。

為替取引(FX)・株のデイトレード

| リスクレベル | ハイリスク・ハイリターン |

| メリット | いわゆる大儲けの可能性あり。 |

| デメリット | ギャンブルと一緒なのでゼロになる可能性も。 |

FXやデイトレードは、投資というよりは投機(ギャンブル)です。ゼロサムゲームとも言われ、参加者同士の奪い合いですから、必ず勝者と敗者に分かれます。勝者になれればよいですが、敗者になると大きな損失も覚悟が必要です。

デイトレードやFXで大儲けをされる一般人がいるのも事実です。ただ彼らは運用のプロというより、「数万人規模のじゃんけん大会で優勝した人」ぐらいのものです。優勝そのものは素晴らしいですが、この優勝者が、次回また優勝する確率は一体どの程度でしょうか。ほぼ皆無です。

FXやデイトレードで、勝ち続けることは本当に難しいです。PCの向こう側の敵は、四六時中勝つことに命を懸けている機関投資家や運用のプロです。たまに勝つことはあっても、継続的に勝ち続けることは、まず難しいのではないでしょうか。

不動産投資

| リスクレベル | ハイリスク・ハイリターン |

| メリット | 定期的な家賃収入。不動産価値の上昇も期待できる。 |

| デメリット | 売却するまで現金化できない。(高い流動性リスク) |

不動産は定期的な収入が期待でき、物件によっては価格上昇も期待でき、株式・債券と共に有効な資産運用の一つです。ただしその不動産の専門知識と情報、まとまった資金が必要となります。

海外不動産は、購入時より購入後がより大切です。購入後の部屋の管理・修繕、店子付け、家賃回収、売却手続などを、きちんと代行してくれる業者やエージェントを介して購入しましょう。日本帰国後も確実に面倒をみてもらえる業者でないと、言葉の問題、習慣・ルールの違い、税務処理など、国際間のやり取りが発生し、手間と費用がかかることが少なくありません。

仮想通貨

| リスクレベル | ハイリスク・ハイリターン |

| メリット | 大きなリターンが期待できる。 |

| デメリット | 価格変動リスクが激高。最悪の場合は資産価値ゼロも。 |

仮想通貨は、利便性やコスト面で将来性が期待される通貨ですが、「投機」対象として扱われてしまっています。例えば今日1万円として受け取ったものが、明日8,000円になってしまうようでは、貨幣としての流通はまだまだ難しいです。従って仮想通貨は、為替取引(FX)やディトレードと同じ投機と言わざるを得ません。

カジノ

| リスクレベル | ハイリスク・ハイリターン(長くプレーするとハイリスク・ローリターン) |

| メリット | 一発逆転がある。楽しい・刺激的。 |

| デメリット | 長期的には大抵負ける。 |

2004年に、32歳のイギリス人男性(Mr. Ashley Revell) が、全財産80,000ポンドをルーレットの黒赤1点勝負に賭けたことが、ニュースや映画になりました。カジノゲームは、寺銭(カジノの取り分・手数料)を毎回支払いますので、長くプレーすればするほど、統計通りに収束し負けることになります。節度をもって楽しみましょう。

フィリピンのエビの養殖場に投資

| リスクレベル | ハイリスク・ローリターン |

| メリット | 夢をみることができる。 |

| デメリット | 詐欺なので大抵損をする。 |

この手の詐欺話は、常に存在します。他にはFXの自動売買による儲け話もよくある話です。繰り返しになりますが、投資の世界にうまい話はありません。フリーランチはありません。うまい話に聞こえたり、リターンに対するリスクが見合ってないようでしたら、気付けていないリスクがあるかもしれないと疑ってみてください。もしご自身で判断ができない時は、遠慮なく弊社にご相談ください。

台湾在住者に最もお勧めの資産運用

株にせよ債券にせよ不動産にせよ、どんな運用にもリスクが伴うことはご理解いただけたと思います。では最後に、台湾在住者はじめ、海外在住日本人だけが選択可能な資産運用を一つご紹介いたします。

香港の米ドル建て貯蓄型保険

| リスクレベル | ミドルリスク・ミドルリターン |

| メリット | 長期運用で安定的なリターンが期待できる。(年利3~5%前後) 1つの保険契約で、株式にも債券にも分散投資ができる。 信用力の高い保険会社が運用。 日本帰国後も運用継続できる。 米ドル建てなので円安に強い。 |

| デメリット | 短期解約は元本割れの可能性あり。為替リスクあり。 |

1.運用に特化した保険

日本や台湾には、保障と運用の両方を兼ね備えた貯蓄タイプの保険商品がございますが、アジアの金融センター香港では、運用が主目的の貯蓄型保険が人気で、富裕層をはじめ多くの投資家の運用ポートフォリオに採用されています。

一般的に株と債券は逆相関関係と言われており、債券価格が上がると株価が下がり、債券価格が下がると株価が上がります。ですから債券にも株にも投資をする貯蓄型保険は、株安の時は債券がリターンを取り、株高の時は株でリターンを取ることでバランスを取っています。元本到達まで8年程度を要しますので、短期収益を目指す方には向きませんが、長期間預けることができる資金であれば、かなりの安定収益が見込める運用です。

保険料:50,000米ドル(全期前納)の場合

| 経過年数 | 予定解約返戻金 | 返戻率 | 平均年利 |

|---|---|---|---|

| 2年以内 | 0ドル | 0% | |

| 8年 | 59,635ドル | 119% | 2.2% |

| 10年 | 68,150ドル | 136% | 3.15% |

| 20年 | 123,476ドル | 247% | 4.62% |

| 30年 | 242,254ドル | 484% | 5.40% |

2.高い信用力

貯蓄型保険を提供するのは、上場企業や、100年以上の歴史があったり、高い信用格付けを取得している大手保険会社です。大切なあなたの資金を、安心して長期間預けることができるでしょう。

3.円安にも対応

貯蓄型保険は米ドル建てですので、円安は為替差益を生みます。

4.海外居住者だけの特権

冒頭でも取り上げましたが、海外居住者は日本の保険に加入できませんが、香港の貯蓄型保険に加入できます。

| 居住地 | 日本の保険に加入 | 海外の保険に加入 |

|---|---|---|

| 日本 | 〇 | × |

| 台湾(海外) | × | 〇 |

具体的な貯蓄型保険の詳細は、下記ブログをご参照ください。

まとめ

台湾居住中は、日本での運用が制限される代わりに、海外の金融情報は入手しやすくなり、また海外保険などの運用選択肢が増えます。ですから海外在住中は資産運用をはじめる絶好のチャンスです!選択肢は色々とありますので、焦らずあなたの目的にあった資産運用をじっくり選んでください。間違ってもエビの養殖案件には手を出さないでくださいね!

あなたに最適な資産運用を一緒に考えませんか。下記無料個別相談窓口よりお気軽にご連絡ください。