この記事の目次

死亡保障3百万ドルまで告知のみで手配できます!

今回はサンライフ香港が、HNW(High Net Worthー富裕層のこと)向けに提供しております、米ドル建て終身保険「Generations II(ジェネレーションズ2)」をご紹介いたします。

ジェネレーションズ2は、日本の保険に比べ、安い保険料で、大きな死亡保障に加入できる終身保険です。更に今なら、55歳以下の方は、死亡保障3,000,000米ドルまで健康診断を受けることなく、告知のみでお申込ができます。また将来的に高額相続税が発生する可能性がある方は、その対策としても非常に有効な金融商品です。死亡保障の上限は交渉次第ですので、サンライフ1社で、かなりの高額保障が手配できます。ご年齢・保障額により、香港へ渡航もなくご契約も可能です。(詳しくはお問い合わせください。)

2種類のGenerations II

ジェネレーションズ2は、Generations II-70とGenerations II-100の、2つの異なる仕様がございます。

Generations II-70は、保険料を安く抑えられる代わりに、被保険者が70歳もしくは契約から20年目のいずれかの遅い方から、毎年死亡保障の保証分が3%ずつ10年間減少していきます。

Generations II-100は、減額はありません。

サンライフ香港が提供する死亡保障付き終身保険に、Life Brilliance(ライフブリリアンス)がございますが、ライフブリリアンスは、死亡保障と合わせて一定の貯蓄性も兼ね備えているのが特徴です。一方ジェネレーションズ2は、死亡保障によりフォーカスした保険商品となっております。

サンライフ会社概要

サンライフグループ、サンライフ香港の会社概要は、下記ブログをご参照下さい。

Generations II(ジェネレーションズ2)商品概要

サンライフ香港提供のGenarations II(ジェネレーション2)商品パンフレットはこちら

- 保険料払い込み期間:一時払い・5年・10年払いの3種類

- 通貨:米ドル

- 最低死亡保障:500,000米ドル

- 契約可能年齢:一時払いは0~75歳まで、5年払いは0~70歳まで、10年払いは0~65歳まで

- 保険料の支払いモード:月払、半年払、年払

- 保険料の支払方法:銀行送金かクレジットカード

- 健康診断:55歳以下・死亡保障3,000,000米ドル以下は不要、56歳以上は必須

設計書 Generations II‐70

- 年齢:40歳

- 性別:男性

- 喫煙の有無:無

- 初年度死亡保障額:100,000,000米ドル

- 保険料:239,080米ドル(一時払い)

《設計書の読み方》

Surrender Value (解約返戻金)は、(A)+(B)+(C)

(A)Guaranteed は保険会社が返戻を約束する分で、保険料の85%が保証されています。(①)

(B)Reversionary Bonus は、非保証の金利・配当ボーナスで、運用結果で変動します。

(C)Terminal Bonus は、非保証の金利・配当ボーナスで、運用結果で変動します。

Death Benefit (死亡保障)は、(D)+(E)+(F)

(D)Guaranteed は保険会社が約束する死亡保障です。

(E)Reversionary Bonus は、非保証の金利・配当ボーナスで、毎年運用結果で確定します。

(F)Terminal Bonus は、非保証の金利・配当ボーナスで、毎年運用結果で確定します。

① 支払保険料は239,080米ドルで、今回は一時払いです。

② 支払保険料の85%は必ず保証されますので、仮に初年度解約でも、203,220米ドルは必ず返戻されます。

③ 予定解約返戻金は毎年少しずつ増えていき、(B)と(C)の増え方次第ですが、お申込時の元本到達予定は17年経過後となっています。

④ お申込時の死亡保障は1,000,000米ドルですが、(E)と(F)の非保証分の金利・配当ボーナスが上乗せされ増えていく予定です。

⑤ 死亡保障の保証分(D)は、被保険者が70歳もしくは契約から20年目のいずれかの遅い方から、毎年死亡保障の保証金額が3%ずつ10年間減少していきます。

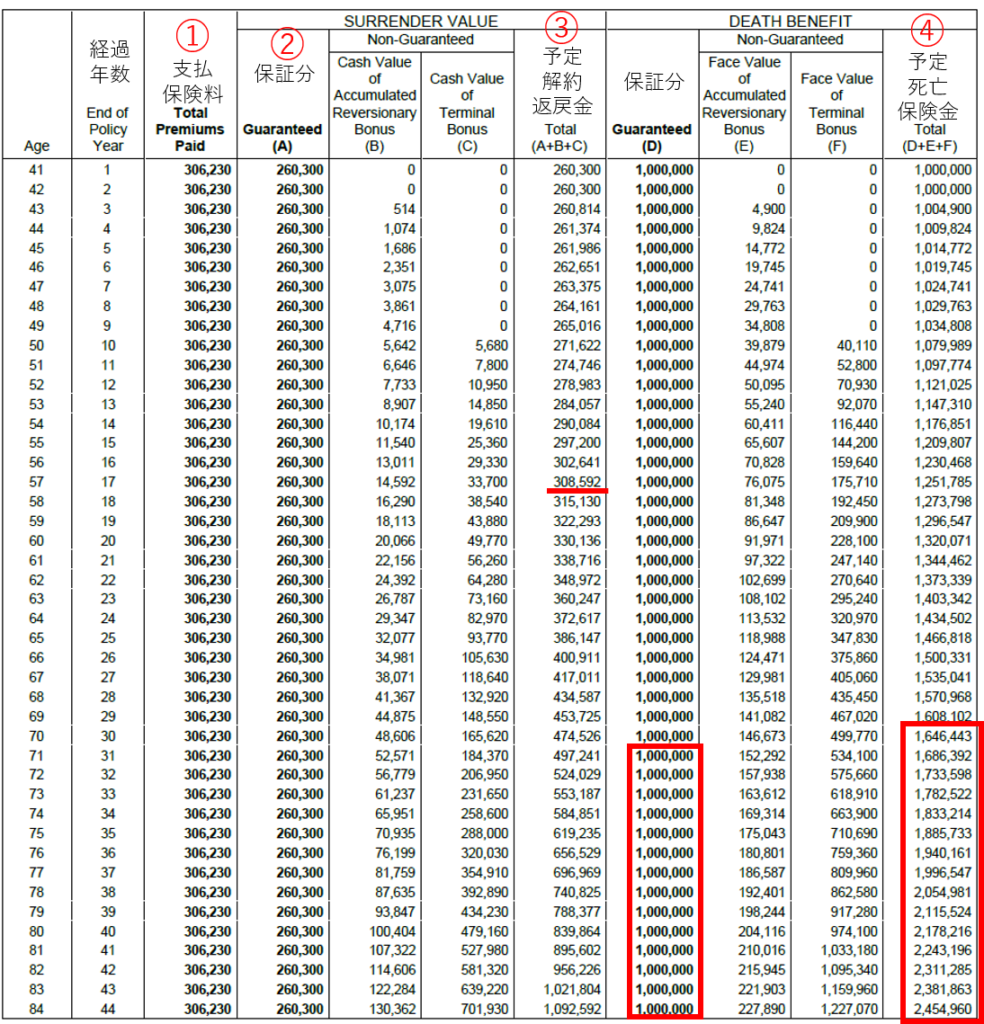

設計書 Generations II‐100

Generations II-70とほとんど変わりありませんが、相違点は次の2点です。

- 保険料がGenerations II‐70より高い。(306,230米ドル)

- 死亡保障の保証分(D)の減額がありませんので、年数が経過するほど死亡保障はGenerations II-70よりも大きくなってまいります。

ジェネレーションズ2の運用方針

一定の死亡保障を確保するために、ヴィクトリーやステラといった貯蓄型保険よりも債券割合が高くなっています。

《投資戦略内訳》

Fixed Income Assets(主に債券):55~75%

Non-fixed Income Assets(主に株式):25~45%

ジェネレーションズ2のリスク

- 為替リスク:解約時の為替レートにより為替差損・差益が出る可能性がございます。

- 流動性リスク:早期解約は元本割れの可能性がございます。

- 信用リスク:万が一保険会社が破綻した場合、予定通りの返戻金が受け取れない場合がございます。

結論:ジェネレーションズ2が適している方

- 海外居住日本人の方

- 高額死亡保障を、1つの保険会社で済ませたい方。

- 相続税対策をご検討中の方。

保険商品に関する詳細・ご不明点・各種ご相談は、お気軽に無料個別相談よりご連絡くださいませ。