数年前と比較すると、日本円は米ドルに対し安い傾向です。昨年10月21日にUS$1.00=151.94円という、32年ぶりの円安水準に達した後(同日、対台湾ドルもTWD1.00=4.68円という記録を更新)一旦は120円台まで戻しましたが、現在は140円台を推移しています。

なぜこのような急激な円安が起こっているのでしょうか。その主な要因の一つは、アメリカの金利上昇です。

しかしながら、今回のFRB(連邦準備制度)による金利引き上げは、重要なターニングポイントとなりました。金利引き上げにより、これまで緩やかであった米ドルの借り入れコストが上昇しました。この変化が契機となり、海外での投資を利確し、米ドルを返済する動きが加速しました。これが俗に言われる「ドルキャリーの巻き戻し」です。その結果、海外株式市場では資金の引き揚げが見られ、米ドルは買われてドル高に推移し、逆に他の通貨、日本円を含む、はるかに幅広い通貨が下落圧力を受けることとなりました。

約20年前、過去の事例を振り返ると、「円キャリー」として知られる似たような動向が存在しました。その際は、低金利だった日本円が借り入れ通貨として使われ、リーマンショック後における巻き戻しにより急速に円高へ転じました。現在の状況も一種のパラレルと言えるかもしれません。しかし、市場環境や各国の経済状況は複雑で、特定の要因だけで動向を説明することは難しいものです。外国為替市場は、様々な要素が絡み合い、その影響が波及しています。

非常に安定していたドル円相場

最近では急激な円安が顕著ですが、もともとドル円の相場は非常に安定していました。以下の表は、過去22年間の各年の1月終値をまとめたものです。

| 年 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

| 円 | 116.59 | 134.72 | 119.91 | 105.71 | 103.67 | 117.25 | 120.67 | 106.36 | 89.99 | 90.31 | 81.17 |

| 年 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| 円 | 79.77 | 91.72 | 102.03 | 117.44 | 121.03 | 112.78 | 109.17 | 108.87 | 108.38 | 110.7 | 115.1 |

この間ITバブル、リーマンショック、ユーロ危機、東日本大震災など、様々な出来事がありましたが、その時々で円安・円高に振れることはあっても、おおよそUS$1.00=100円±20円の範囲で推移してきたのがこれまでのドル円相場でした。(参照データ:https://jp.investing.com/currencies/usd-jpy-historical-data)しかし今回は、米国に金利引き上げをきっかけに、久しぶりにこのレンジをはみ出してきたのです。

円安を歓迎する人々

円安を歓迎する人々には、外貨を保有している個人や投資家が含まれます。特に、台湾ドルを保有する駐在員なども、円安が必ずしも不都合とは限りません。例えば、2021年まではTWD1.00=3円台だったものが2023年はTWD1.00=4円台が定着しており、たった2年で約20%も台湾ドルが価値を上げた計算です。

日本円は、台湾ドルを始めとして、米ドルや中国元など多くの外貨に対して円安の傾向が続いています。この円安の影響により、日本を訪れる外国人にとって、日本は様々な商品やサービスをより安価に購入できる国となりました。(ここでは通貨の価値の変動だけを考慮し、物価の変動は考慮していません。)

外国人にとっての円安は、日本での旅行やショッピングの魅力を一層高めています。外貨を持って訪れる際に、同じ金額でより多くの日本円を手に入れることができるため、観光や買い物の満足度が向上する可能性があります。また、外国からの観光客が増えることで、日本の観光業や流通業などの経済活動にも好影響を及ぼすことが期待されています。

| 通貨 | 2021年4月15日 | 2022年4月19日 | 2022年10月21日 | 半年の変動幅 |

|---|---|---|---|---|

| 1台湾ドル | 3.83円 | 4.42円 | 4.71円 | +22.9% |

| 1米ドル | 108.69円 | 129.30円 | 151.94円 | +39.7% |

| 1中国元 | 16.66円 | 20.21円 | 20.65円 | +23.9% |

その他にも、日本で商品を製造し輸出している企業は、円安が海外での価格競争力向上につながる一面もあります。例えば、10万円の電気製品を輸出している企業があるとします。1年前はUS$1.00=108.69円だったため、海外での価格はUS$920となっていました。しかし、現在の為替レートがUS$1.00=151.94円になったことで、同じ10万円の製品でもUS$658で販売することが可能です。つまり、262ドルも価格を下げて販売する余地が生まれ、競争力が向上します。以前は日本の製造業がこの円安によるメリットを享受していましたが、最近は工場の多くが海外にシフトしているため、円安効果は限定的になってきています。

円安を歓迎しない人々

では次に、円安を歓迎しない人は誰でしょうか。まず、日本からの海外旅行者にとっては、旅行先での様々な費用が今まで以上に高くなるため、円安は不都合です。また、海外からの輸入品も値上がりします。海外から原材料を輸入している製造業も円安の影響を受け、コスト増が生じて利益が減少する可能性があります。これを吸収するためには、商品価格の引き上げを余儀なくされるかもしれません。

日本は資源の多くを輸入に頼っているため、円安が続くと製造コストの増加が生じ、物価上昇に直結しやすい産業構造と言えます。このため、消費者にとっては日常生活の負担が増える可能性があります。

これからのドル円

あくまで個人的な意見ですが、しばらくすると世間の風潮は「円安は悪」という方向に一旦は向かうと思います。少しずつ色々な商品や食料、電車賃などの値上げが始まっています。一方お給料は上がっていないため、インフレというよりも、景気が悪いのに物価が上がる「スタグフレーション」に近い状況が生まれています。この円安による影響がさらにメディアなどで取り上げられるようになると、日銀や政府も重い腰を上げ、何かしらの円安対策を取ることになるかもしれません。

では今の円安に歯止めをかけるために、考えられる方法は大きく3つです。

1つ目は、一番の理想的な形ですが、日本の経済、そして日本企業が、投資したいと思える国・企業になることです。日本企業がさらに収益力を高め、80・90年代に「Japan As No.1」と言われた頃のように、魅力的な製品やサービスを世界に提供できれば、景気は良くなり、金利も自然に上昇し、日本への出資・融資や債券投資も増え、自然と円高になる可能性があります。ただしこれは、中長期的なスパンで官民一体で取り組むべき課題です。

2つ目は、日本円を買うという方法、つまり為替介入です。日本は1兆2654億ドル(2023年4月末時点)の外貨準備金を保有していますが、1985年のプラザ合意以降、政府による為替介入は制約されています。この方法は制約がある上、無制限に介入することは難しいでしょう。(最近では一部の介入が報道されていますが、その効果は限定的かもしれません。)

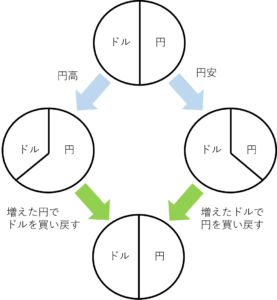

円高と円安の是正における違いは、主に為替介入の方法や制約に関連しています。

円高の是正は比較的柔軟な手段です。円高の場合、日本政府や日銀は為替市場に介入し、円を売って外貨を買うことで円の価値を下げることができます。この際、必要な外貨を発行して購入することで、効果的に介入できます。このため、円高の是正は理論的には無制限に介入が可能です。ただし、市場への影響や国際的な指摘など、政治的な要因も影響することがあります。

一方、円安の是正はより制約があります。円安の場合、円を買い戻すために外貨が必要です。日本の外貨準備金は主に米国債などに投資されており、これを売却して外貨を調達することで円を買い支えることができます。ただし、外貨準備金には限界があり、無制限に介入することは難しいです。また、他国との国際的な協調が必要な場合もあり、状況によっては介入が難しいこともあります。

つまり、円高は比較的自由な方法で是正できる一方、円安は外貨の制約や国際的な状況によって制約があります。

そして3つ目の方法は、「米ドル同様に金利を上げ、日本円の魅力を高めること」です。しかし円の金利が上がると、困る企業が増えます。これまで低金利の恩恵を受けてきた、世界相手には競争が難しい企業や、本来なら既に経営破綻していてもおかしくない企業は、金利上昇をきっかけに淘汰される可能性があります。

私たちができること

円安は、私たちにとって肯定的な側面と否定的な側面の双方を持ち、為替市場は一定の傾向があるものの、一方向に単調に変動することはなく、必ず上下に揺れ動きます。また、為替は国の経済力だけでなく、投機マネーや様々な思惑によって影響を受け、常に変化します。

そうした背景を考慮すると、どのように対策すべきかを検討する必要があります。その解答は、「為替は予測できない」という前提に基づいて、円安と円高の両方に対応できるような対策を事前に講じることです。近年では、円安の際に増加する外貨建て資産の保有が、為替リスクへの有効なヘッジ手段とされています。

極端な例を挙げれば、自身の保有資産を円建てで半分、米ドル建てで半分に分散してみることが考えられます。これにより、以下のようなシナリオが検討できます。

- ドル高円安の場合: ドル建て資産が増え、円建て資産は減少します。

- ドル安円高の場合: 円建て資産が増え、ドル建て資産は減少します。

(円安・円高どちらに振れても全体では変わらない)

資産運用の根本は、まず資産を守ること、つまり減少させないことにあります。為替(FX)を通じて資産を増やすことも可能ですが、その際には上昇するか下降するかの予測が半分の確率でのギャンブルと同じような側面があります。そこで重要なのは、ご自身が受け入れられるリスクに基づいて、金融資産(株式や債券など)や不動産など、収益を生み出す資産を選んで活用することです。

この「王道」とされるアプローチは、以下のような特徴を持っています。

- リスク管理: 自身のリスク許容度に基づいて適切な資産クラスを選択し、ポートフォリオを分散することで、リスクを最小化します。

- 長期的視点: 短期の価格変動に左右されず、長期的な成長や収益を追求します。市場の変動に振り回されずに資産を育てることが重要です。

- 分散投資: 異なる資産クラスへの投資により、リスクを分散し、特定の市場や資産の変動による影響を軽減します。

- 収益追求: 株式の配当や債券の利息、不動産の賃貸収入など、収益を得るための方法を活用して資産を増やします。

台湾にお住まいの方々は、保有する台湾ドルによって、今回の円安に対するリスクをある程度軽減することができていると言えます。このようなリスク分散の取り組みは、海外在住時だけでなく、日本に帰国後も継続して行うことが望ましいでしょう。そして、台湾ドルだけでなく米ドル、ユーロ、中国元などにも分散することで、リスク分散の効果を高めることができます。

さらに、預金だけでなく、個人の許容リスクに応じた運用を検討することも重要です。例えば香港の米ドル建て貯蓄型保険や投資信託、株式投資などを組み合わせることで、通貨ヘッジだけでなく、インフレへの対処やカントリーリスクへの対策としても機能し、効果的な資産形成が可能です。

資産運用に関するご質問やお問い合わせは、是非お気軽に無料オンライン相談をご利用ください。