『人類最大の発明は複利である。』

20世紀最高の理論物理学者、ドイツ生まれのアルベルト・アインシュタイン(1879-1955)の言葉です。

アインシュタインというと相対性理論が最初に思い浮かびそうですが、この「複利」は、皆様がが資産運用する時には、ぜひ意識していただきたい要素の一つですのでご紹介いたします。

「単利」と「複利」の違い

まず「複利」の反対は「単利」です。

「複利」は定期的に入る金利も含めて運用していくのに対して、「単利」は、元本だけを運用していきます。

例えば100万円があったとします。そして年利は分かりやすく10%としましょう。

まず単利運用の場合は、100万円x10%が毎年の金利です。ですから毎年10万円が金利収入です。

元本の100万円が、1年後には110万円、2年後には120万円、3年後には130万円・・・といった具合に増えていきます。

一方複利運用は、毎年貰える金利も元本と一緒に運用していきますから、

1年目は、100万円+(100万円x 10%)=110万円

2年目は、110万円+(110万円 x 10%)=121万円

3年目は、121万円+(121万円x 10%)=133.1万円・・・といった具合です。

運用期間が10年だと、

単利運用は、10万円の金利を10回もらうことになりますので、元本100万円と足して200万円になります。

一方複利運用は上記のように、貰った金利が更に金利を生むわけですから、計算すると、10年で2,593,740円になりますので、単利運用より593,740円も余分に増えます。ちなみにこれが20年の運用期間になると、単利運用は100万円+(10万円の金利x20回)=300万円に、複利運用は6,727,500円になるので、その差3,727,500円です。下記のグラフは、オレンジ線が単利運用、青線が複利運用での結果です。単利運用は一定の増え方(毎年10万円)ですから一直線ですが、複利運用は時間とともに急上昇していく曲線なので、運用期間が長くなればなるほど、その差は大きくなることが分かります。

上記は、あくまで年利10%運用が毎年出来た場合の計算です。

最近の定期預金であれば、年利は0.01%ですから、

単利運用だと、10年で1,001,000円、

複利運用でも、なんと10年では同じ1,001,000円にしかならないのです! 11年後でようやく1,001,101円になるので、1円の複利効果が出ます。(笑) 複利は運用利回りが低すぎるとどうにもなりません。金利が金利を生むためには、やはりそれなりの運用利回りが必要だということもわかります。

積み立て投資での複利効果

上記は100万円を一括投資での運用でしたが、次に積立投資における複利効果も見てみましょう。

インターネットで、「複利計算」と検索していただきますと、たくさんのサイトでわかりやすいシミュレーションを提供してくれております。楽天証券がとても分かりやすい積立シミュレーションを提供してくれておりましたので参考までご紹介しておきます。

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/?s=1

では早速下記の要領で、計算してみます。

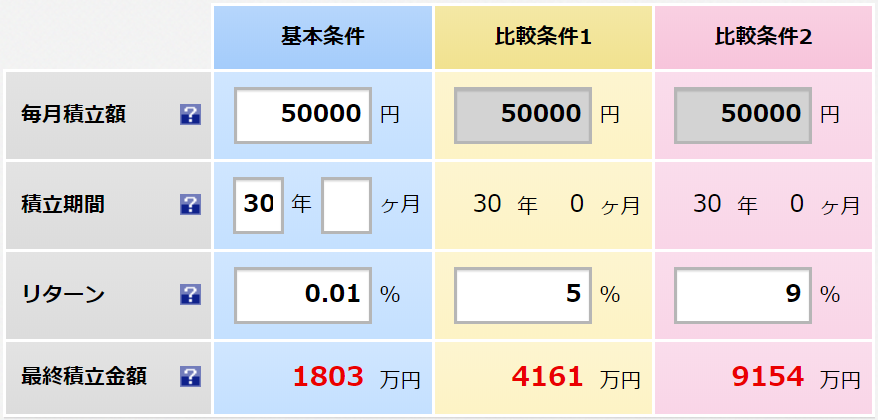

【条件】

・毎月5万円を積み立て(投資元本は、5万円x30年=1800万円)

・運用期間は30年

・運用利回りは、

基本条件:0.01%(現在の定期預金)

比較条件1:5%(世界債権運用のイメージ)

比較条件2:9%(世界株の長期リターンをイメージ)

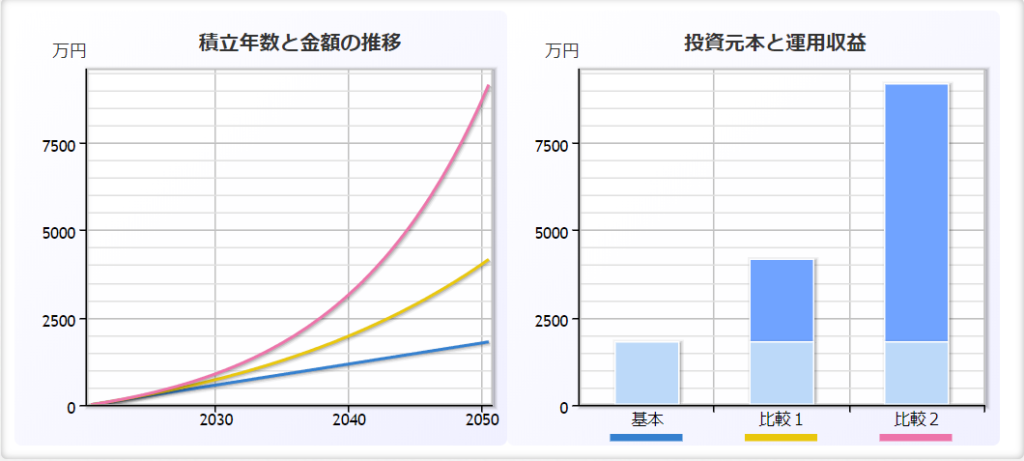

シミュレーション結果は下記のとおりです。(運用における手数料等はここでは無視した、単純な複利計算です。)

定期預金の金利0.01%ですと、30年で1800万円の元本に3万円しか金利がもらえません。これではインフレを加味したら目も当てられません。

一方5%ぐらいで運用ができると、30年で元本の2.3倍ですので、これならある程度のインフレにも許容できます。

そして9%運用であれば、かなり充実した老後も送れそうです。

複利の力は、その運用期間が長くなればなるほど、その効果も大きくなります。従って早く運用をスタートすることも、大事な要素の一つです。是非台湾に駐在している期間も複利の力を活かせるよう、何かしらの資産運用をしておきたいですね。運用のご相談はいつでもお気軽にご連絡ください。