この記事の目次

取ったリスクの対価がリターン

資産運用を行う方々にとって、損失を出す可能性を許容することは、あまり一般的ではないと思います。(もしそのような方がいらっしゃるのであれば、ぜひお金をお分けいただければと思います(笑))

日本株、台湾株、不動産投資、債券、FXなど、どの運用方法を選択しても、「絶対に儲かる」という保証はありません。もしそのような方法が存在すれば、皆がそれに参加し、結果として敗者が存在しなくなり、勝者も見られなくなってしまうでしょう。

また、損失を避けることを重視する方々がしばしば口にされる「元本保証」や「元本確保」といった概念も、その背後には必ず仕組みや条件が存在しています。資産運用のリターンは、取ったリスクの対価として期待できるものであり、「取ったリスクの対価がリターンである」という原則に基づいています。そのため、運用過程においてはリスクが付きものであり、損失を被る可能性もあることを理解する必要があります。

取ったリスク = 期待できるリターン

ギャンブルを理解すると運用も理解できる

先日、長らくお会いしていなかったお客様から、自身が日本の投資信託を手掛けて良好なリターンを達成している一方、香港のプロフェッショナルに任せている運用の成績が見劣りしているとのお話を伺いました。お客様は、その香港の運用マネージャーに対して「プロとしての資質が欠けている」とのご意見をお持ちでした。

世の中に存在するポートフォリオマネージャーやファンドマネージャーなどの運用専門家たちは、投資家の期待に応えるために最善の努力を尽くしていることが一般的です。しかし、残念ながら、全ての専門家が常に期待通りの成績を収めることは難しい現実もあります。ここで考慮すべきなのは、「ギャンブルの本質」です。資産運用とギャンブルを直接的に同一視することは難しいかもしれませんが、収益や損失が発生する可能性という点において、共通点が存在します。

《ギャンブルの本質》

・期待値が高い(低い)ギャンブルに参加しても、結果的に負ける(勝つ)ことがある。 →確率が100%でない限り、損失(収益)が発生する可能性があります。

・予想家の役割は、期待値が高いギャンブルを提案すること。 →予想家は、成功率の高いものを提案しますが、正確でないこともあります。

・ギャンブルで損失が発生した場合、予想家に責任を求めても、業界が維持されなくなる。 →失敗時に予想家に責任を負わせると、予想家の存在価値が薄れる可能性があります。

実際の公営ギャンブル施設で、予想家に対する苦情が少ないのは、ギャンブルを理解している人々が予想家の立場や役割を理解しているからかもしれません。もちろん、完璧な予想家がいると、その予想を全員が利用し、結果としてギャンブル自体が成り立たなくなる可能性があります。

株と債券のリスク・リターン

次に、資産運用において頻繁に利用される株式と債券の投資リターンの関係性についてご紹介いたします。まず、それぞれの概念を簡単に振り返ってみましょう。

株式投資は、企業への出資を通じてリターンを追求する手法です。企業の業績や成長によって投資の成果が左右され、最悪の場合(企業の破綻など)は株式の価値がゼロになる可能性があります。

一方、債券投資は、企業や政府などに資金を貸し付ける形で行われ、一定の金利と元本の返済が約束された期限が設定されています。

両者のリスクとリターンを比較すると、株式投資の方が債券投資よりも、リスクとリターンの両面で高い可能性があるというのが一般的なイメージかと思います。(株式と債券についての詳細は、以下の記事をご参照ください)

リスク 株 > 債券

リターン 株 > 債券

このことから、大きく儲けたいという意図であれば株式投資を、比較的安全に資産を増やすことを求める場合は債券投資を選択することが一般的ですが、投資結果が必ずしも期待通りになるとは限りません。

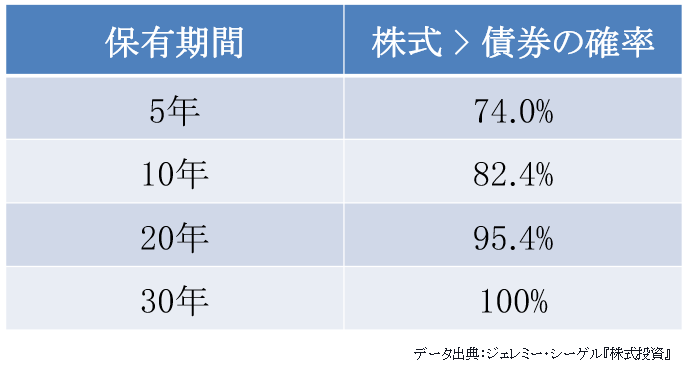

下の図は、過去200年間の市場データから得られた「世界の株式の利回り」が「長期国債の利回り」を上回る確率を保有期間ごとに示したものです。この図からは、株式投資が長期的な視点で見ると、債券投資を上回る可能性が高いことが分かります。

例えば保有期間が5年の場合、株式投資が債券投資よりも高いリターンを得る確率は74.0%という結果が出ています。これは、債券投資よりもリスクの高い株式運用を選択した場合でも、26%の確率で債券より低いリターンになる可能性があったことを意味します。例えば、リーマンショックのような株価の大幅な下落が保有期間内に起きると、その26%に含まれる可能性があるでしょう。このような結果は、投資の世界ではリスクとリターンが常に相伴うことを示しています。

さらに保有期間が長くなるほど、株式投資の性質上、リスクに見合ったリターン(債券よりも高いリターン)を受け取る確率が高まっていきます。例えば、30年の保有期間で株式リターンが債券リターンを上回る確率が100%に到達します。しかし、20年の保有期間でも、まだ4.6%の確率で株式リターンが債券リターンを下回る可能性があることが示されています。つまり、20年の運用期間でも、株式投資においてはリターンが思惑通りにならない可能性があるということです。

この統計からわかるのは、5年や10年、短期間の運用期間では、投資結果が期待通りにならないことが一般的であることです。

Buy and Forget

確かに、資産運用には絶対的な成功を保証するものは存在しません。そのため、運用を始める前に意識しておくべき重要なポイントがいくつかあります。

- 運用リスクとリターンの把握: 自分がどの程度の運用リスクを取っているのかを理解し、それに見合うリターンが見込めるのかを確認することが重要です。過度なリスクを取ることなく、自分に適した運用戦略を選ぶことが大切です。

- 運用のゴール設定: 運用のゴールを明確に設定することが重要です。運用の目的や期間、達成したい目標を具体的に定めることで、運用の方向性が明確になります。

- Emotional Discipline(感情のコントロール): 市場の変動や下降局面に対して感情的に動揺しないようにすることも大切です。冷静な判断と長期的な視点を持つことが運用成功の鍵です。

投資の格言「Buy and Forget(買って忘れろ)」は、非常に重要なコンセプトであり、投資家にとって有益なアドバイスです。このアプローチは、以下の理由から有効なものとされています。

- 長期的な視点: 投資の成功には長期的な視点が不可欠です。市場は短期的な変動があるものの、長期間にわたって投資していると、市場の一時的な変動が相殺される傾向があります。

- エマーソン効果: 長期間にわたって市場を監視しすぎると、小さな変動に過度に反応してしまう可能性があります。投資家が市場の変動に過敏になることは、冷静な判断を妨げることがあります。一方で、「Buy and Forget」のアプローチでは、一時的な変動に左右されずに持ち続けるため、より冷静な判断が可能となります。

- コンパウンド効果の最大化: 長期的な投資はコンパウンド効果を最大限に活用することができます。リターンが再投資されることで、元本が増える速度が加速されます。

ただし、「Buy and Forget」は単なる適当な投資放置ではなく、適切なリサーチやリスク管理が必要です。投資家は資産の配分や運用戦略を慎重に選択し、定期的な監視や必要に応じた調整を行うことが重要です。また、個々の投資家の目標やリスク許容度に合ったアプローチを選ぶことも大切です。

「Buy and Forget」のアプローチは、投資家が感情的な判断や短期的な値動きに振り回されず、長期的な目標に向かって着実に資産を増やすための有効な方法の一つです。